Por Matheus Cofferri – Fundador do Last Mile

As empresas de telecomunicações ainda apresentam o Starlink como uma solução de nicho para banda larga rural, aviação ou setor marítimo. Essa ideia se desfaz no momento em que se analisa o potencial de mercado.

Na verdade, a demanda sempre existiu, mas o desafio tem sido a estrutura de custos das empresas de telecomunicações. Estender a fibra óptica para áreas de baixa densidade custa de US$ 3.000 a US$ 10.000 por residência atendida e, frequentemente, ultrapassa US$ 20.000 em terrenos remotos, enquanto a receita mensal de banda larga residencial nessas mesmas áreas é de, no máximo, US$ 40 a US$ 80. O retorno do investimento não se fecha, portanto, o investimento nunca ultrapassou a cobertura mínima.

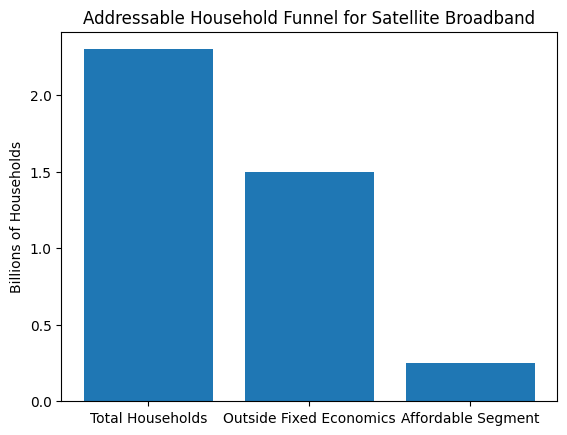

De qualquer forma, as limitações técnico-comerciais para atender áreas rurais deixaram esse segmento monetizável intocado. De aproximadamente 2,3 bilhões de domicílios no mundo, cerca de 1,2 a 1,5 bilhão ficam fora da viabilidade econômica de redes fixas eficientes quando se incluem áreas rurais e periféricas. Mesmo filtrando os domicílios que realmente podem pagar por banda larga na faixa de US$ 40 a US$ 70, ainda restam de 100 a 250 milhões de clientes viáveis. A US$ 50 por mês, isso se traduz em uma receita anual de US$ 60 bilhões a US$ 150 bilhões que tem sido consistentemente subutilizada.

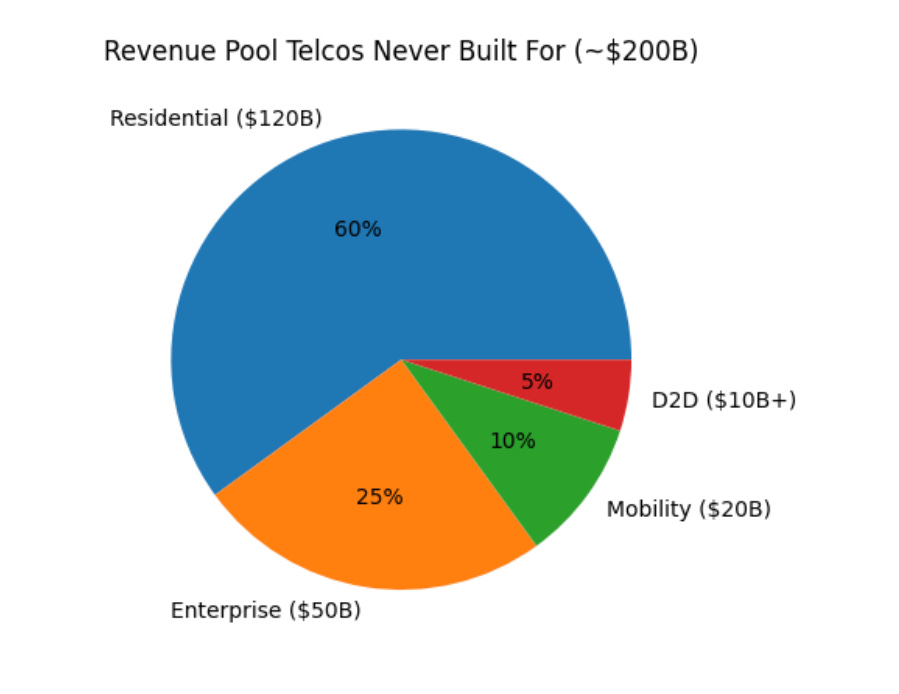

A maior oportunidade reside no setor empresarial. Indústrias inteiras operam em áreas onde as redes terrestres são precárias ou economicamente ineficientes. Mineração, petróleo e gás, serviços públicos, agricultura em larga escala, portos e logística estão estruturalmente fora de áreas com cobertura densa. Essas são operações de capital intensivo, nas quais a conectividade está diretamente ligada à produção, segurança e automação. Existem centenas de milhares desses locais globalmente, com gastos mensais que variam de alguns milhares de dólares a bem mais de US$ 50.000 e, em alguns casos, chegam a centenas de milhares de dólares para grandes ativos de mineração ou energia offshore. Mesmo considerando estimativas conservadoras, isso representa mais US$ 60 bilhões em receita anual potencial para a Telecom.

A mobilidade revela as mesmas necessidades ainda não atendidas. A conectividade marítima e aeronáutica deixou de ser um serviço opcional para se tornar infraestrutura operacional, enquanto as implantações industriais temporárias exigem conectividade imediata, sem a demora na construção de redes terrestres. Esse segmento contribui com mais US$ 10 bilhões a US$ 20 bilhões e continua a crescer à medida que mais operações se tornam em tempo real e orientadas por dados.

Ao combinar esses segmentos, o potencial de receita acessível atinge facilmente US$ 200 bilhões por ano. No limite superior, isso representa cerca de 17% da receita total do setor de telecomunicações, que gira em torno de US$ 1,3 a US$ 1,5 trilhão. Isso ainda exclui o impacto da tecnologia móvel direta para o dispositivo, que estende a economia de cobertura para a mobilidade e amplia ainda mais essa mesma oportunidade.

Sob essa perspectiva, descrever isso como uma anomalia tecnológica não se sustenta. Elon Musk mirou em um segmento onde a demanda e a disposição para pagar já estavam estabelecidas, mas onde as empresas já estabelecidas não conseguiam operar em larga escala de forma lucrativa. O resultado decorre de princípios básicos da economia, e não de uma surpresa tecnológica.

A Starlink alterou a curva de custos, não a demanda.

Até aqui, nada de novo. A demanda em áreas rurais e semi-rurais é visível há anos. O que mudou foi a estrutura de custos para atendê-la.

A Starlink não resolve o problema da cobertura da mesma forma que as operadoras de telecomunicações. Não há “última milha”, nem necessidade de escavações, autorizações ou circuito local. A rede é construída uma única vez, em órbita, e expandida globalmente. Cada satélite adiciona capacidade em vários países simultaneamente, e não cidade por cidade.

Essa diferença se mostra imediatamente na implantação. Uma residência rural que levaria meses ou anos para se conectar à fibra óptica pode ser ativada em horas com um terminal. Sites corporativos que exigiam backhaul personalizado, planejamento de micro-ondas ou contratos via satélite podem estar online no mesmo dia. O tempo para gerar receita diminui drasticamente.

O desempenho também ultrapassou o limite em que a substituição se torna viável. Em muitos mercados, as velocidades médias variam entre 50 e 150 Mbps , com picos de velocidade superiores a 200 Mbps . A latência fica em torno de 25 a 60 milissegundos , dependendo da localização geográfica e da carga da rede. Não se trata de fibra óptica, mas é consideravelmente melhor que o DSL e, muitas vezes, competitivo com redes FWA congestionadas. Para a maioria dos casos de uso fora de áreas densamente povoadas, é suficiente.

A capacidade aumentou mais rápido do que o esperado. Em 2025, a rede operava com mais de 5.000 satélites em órbita , e os lançamentos contínuos adicionavam capacidade incremental. Cada nova geração aprimorava a eficiência espectral e a formação de feixes, aumentando a capacidade por satélite. Isso é fundamental porque a principal crítica aos satélites sempre foi a congestão. A abordagem da Starlink tem sido a de aumentar a capacidade por meio da escala.

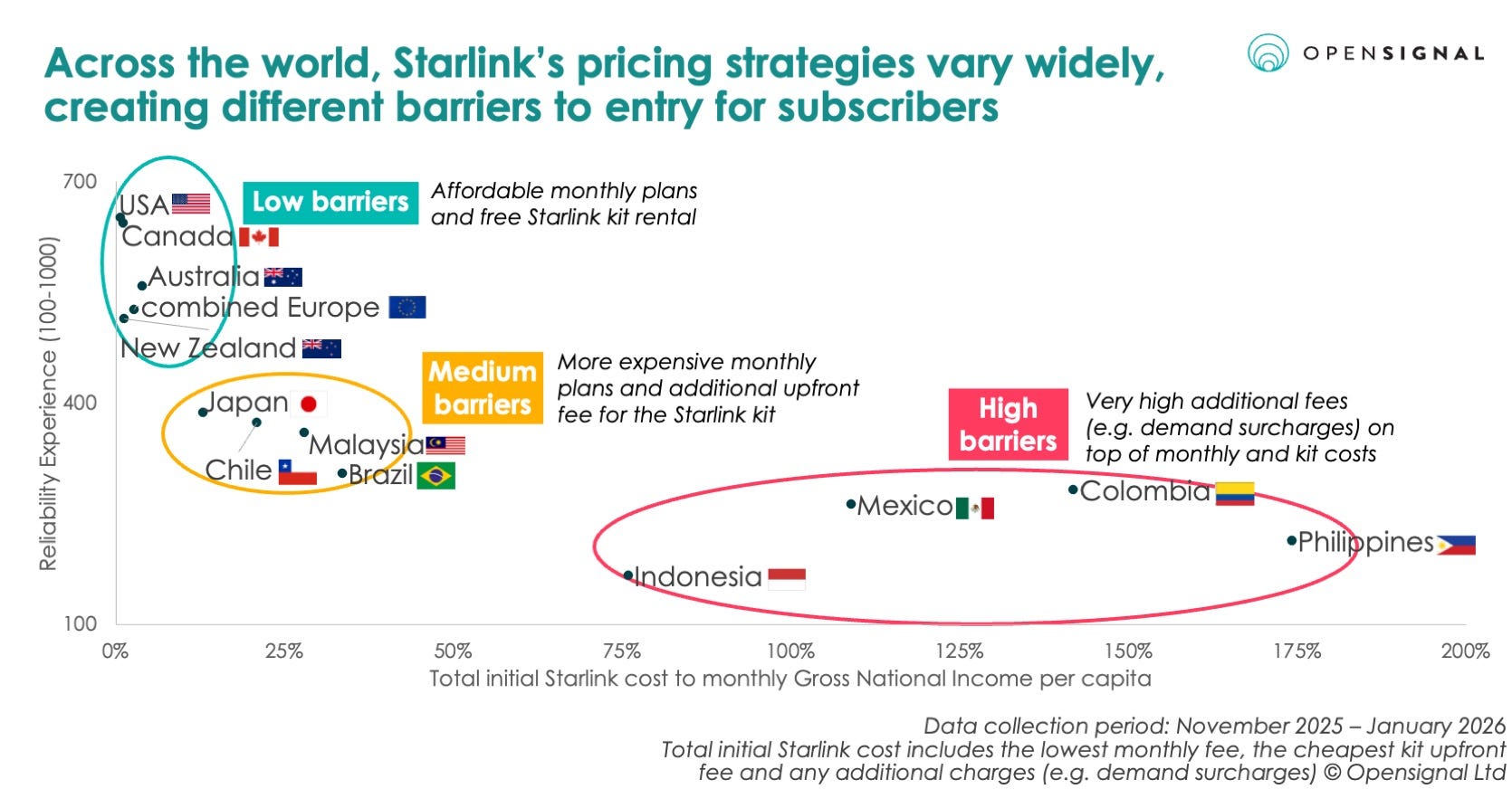

Os preços da Starlink estão gradualmente se equiparando aos da banda larga tradicional, e não mais aos da internet via satélite. Os planos mensais geralmente variam de US$ 50 a US$ 120 , dependendo do mercado e do pacote de serviços. Os custos de hardware caíram de cerca de US$ 600 no lançamento para menos de US$ 300 em algumas regiões, com novas reduções previstas conforme o volume de usuários aumenta. Isso torna o serviço acessível aos mesmos 100 a 250 milhões de domicílios identificados anteriormente.

No entanto, é no segmento corporativo que o modelo se torna mais disruptivo. Em vez de negociar infraestrutura, espectro e backhaul locais, uma mina no Chile, uma fazenda no Centro-Oeste americano e uma plataforma offshore podem usar o mesmo produto, o mesmo hardware e a mesma rede. A padronização global elimina um dos maiores obstáculos na conectividade corporativa: a fragmentação.

Há também uma vantagem global em termos de cobertura. As redes terrestres são ativos nacionais; no entanto, a Starlink é global por natureza. Isso é importante para setores que operam além das fronteiras e precisam de desempenho consistente e SLAs (Acordos de Nível de Serviço) rigorosos. Uma empresa de logística ou uma operadora de energia não precisa integrar várias operadoras e contratos. Um único provedor cobre todas as localidades.

Nada disso significa que o Starlink substitui as redes terrestres . Áreas urbanas densas ainda exigem fibra óptica e capacidade móvel que os satélites não conseguem igualar economicamente. O que ele faz é eliminar a desvantagem econômica de operar fora dessas áreas.

Quando isso acontecer, o montante de 200 bilhões de dólares descrito anteriormente poderá ser acessado com uma única arquitetura.