Por Matheus Cofferri- Fundador do Last Mile

O setor está sob pressão. Mas também está diante da maior reconfiguração da sua história recente.

O relatório Global Mobile Trends 2026 da GSMA Intelligence, na prática, é um diagnóstico estrutural de uma indústria que investiu pesado por mais de uma década e viu seu retorno por usuário encolher de forma contínua. Capex elevado, redes cada vez mais complexas e um consumidor que paga cada vez menos por conectividade criaram um desequilíbrio que deixou claro que o modelo tradicional de crescimento perdeu fôlego.

Mas o ponto central do relatório não é o problema financeiro em si. É o que está surgindo por trás dele. A indústria móvel está sendo redesenhada por inteligência artificial, novas arquiteturas de rede, novos modelos de consumo e uma reorganização profunda da infraestrutura digital global. O que parece crise pode ser, na verdade, o início de um novo ciclo de captura de valor.

AI for Telco

A inteligência artificial começa pela eficiência, mas não pode terminar nela

O primeiro movimento das operadoras foi defensivo. A maior parte dos projetos envolvendo inteligência artificial ainda está concentrada em eficiência operacional: redução de custos, automação de processos internos, otimização de atendimento e melhoria de indicadores técnicos. Isso faz sentido. Quando a margem aperta, a prioridade é proteger o caixa.

O relatório mostra que esse uso interno ainda domina os investimentos. A lógica é simples: usar dados de rede, atendimento e operação para reduzir falhas, antecipar problemas e automatizar tarefas repetitivas. Isso melhora tempo de resposta, reduz deslocamento técnico, diminui chamadas improdutivas e torna a operação mais previsível.

O risco está em parar aí. Eficiência não muda o jogo competitivo. Ela protege margem, mas não cria nova receita estrutural. Se a inteligência artificial ficar restrita ao backoffice, o setor continuará dependente do mesmo modelo de monetização pressionado dos últimos anos. O relatório sugere que a próxima etapa precisa ser orientada a produto e receita, não apenas a custo.

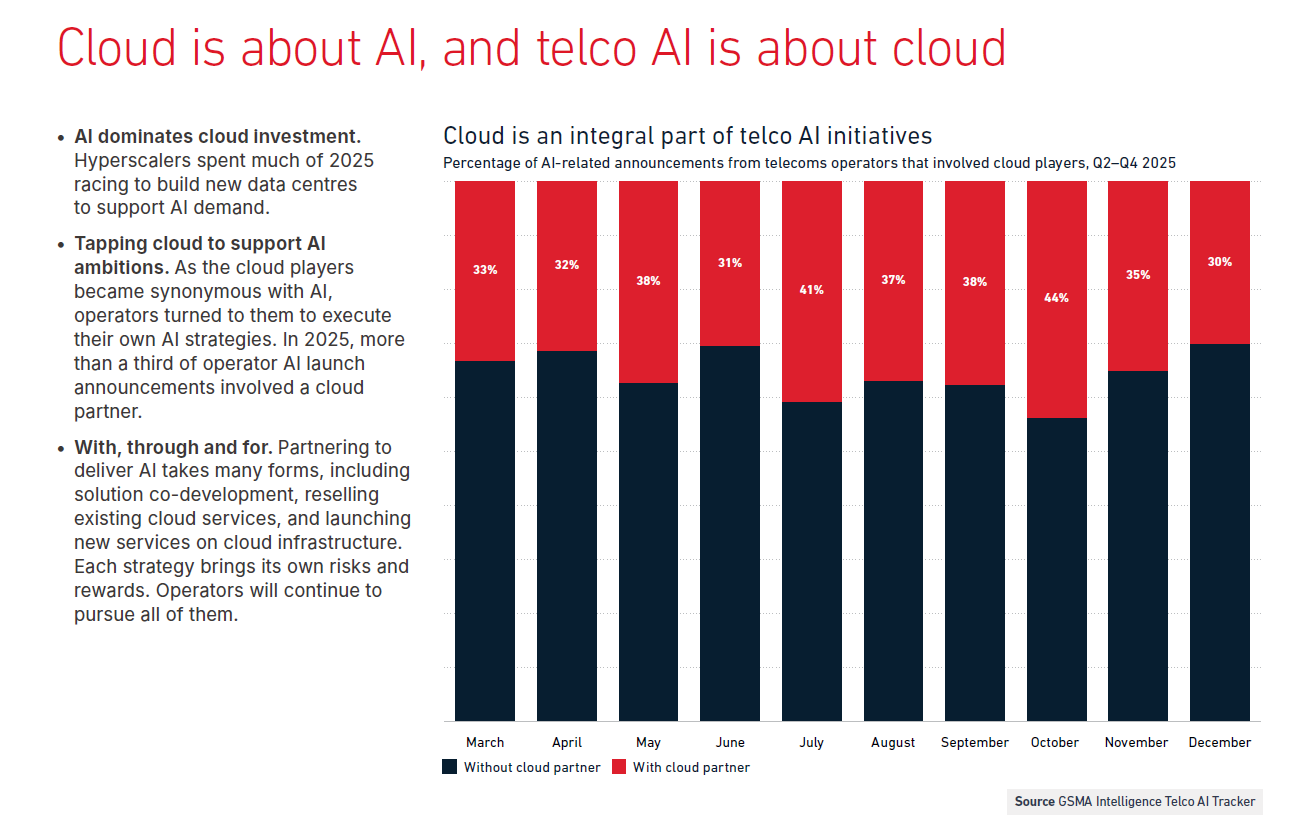

O gráfico mostra a relação entre iniciativas de inteligência artificial anunciadas por operadoras de telecom e a participação de empresas de cloud nessas iniciativas ao longo de 2025.

O título indica que cloud é parte central das estratégias de IA das operadoras. À esquerda, o texto destaca três pontos principais:

- Os hyperscalers concentraram grande parte dos investimentos em 2025 na construção de novos data centers para atender à demanda por IA.

- À medida que a nuvem se tornou associada à IA, as operadoras passaram a utilizá-la para executar suas próprias estratégias de inteligência artificial. Em 2025, mais de um terço dos anúncios de lançamentos de IA feitos por operadoras envolveram um parceiro de cloud.

- As parcerias podem assumir diferentes formatos, como co-desenvolvimento de soluções, revenda de serviços de nuvem já existentes ou lançamento de novos serviços sobre infraestrutura de cloud.

O gráfico de barras apresenta, mês a mês, entre março e dezembro de 2025, a porcentagem de anúncios relacionados à IA feitos por operadoras que envolveram empresas de cloud. A participação mensal varia entre 30% e 44%, sendo outubro o mês com maior proporção (44%). Em todos os meses analisados, pelo menos cerca de um terço das iniciativas contou com parceiro de nuvem.

Telco for AI

A rede deixa de ser apenas transporte e passa a ser parte da arquitetura da inteligência

Aqui está um dos pontos mais estratégicos do documento. O relatório introduz a ideia de que a borda não é um lugar específico, mas um espectro de computação que se desloca do grande data center central até o dispositivo final. Isso muda a forma como a rede é posicionada.

Processar dados mais próximo do usuário reduz latência, melhora desempenho de aplicações sensíveis e pode reduzir custos totais quando comparado ao envio contínuo de cargas para nuvens centrais. Isso abre uma janela para as operadoras assumirem um papel mais ativo na cadeia de valor da inteligência artificial, especialmente em aplicações que exigem resposta imediata, controle local de dados ou alta disponibilidade.

O diferencial competitivo das operadoras, segundo o relatório, está na presença física distribuída, na infraestrutura já instalada e na capacidade de garantir que dados permaneçam dentro de fronteiras nacionais. Mas o texto também deixa claro que diferencial potencial não é vantagem automática. Transformar infraestrutura em receita exige velocidade comercial, clareza de proposta de valor e capacidade de executar em parceria com o ecossistema tecnológico.

Se a operadora não se posicionar como parte da solução, corre o risco de continuar sendo apenas o canal de tráfego para quem captura o valor na camada superior.

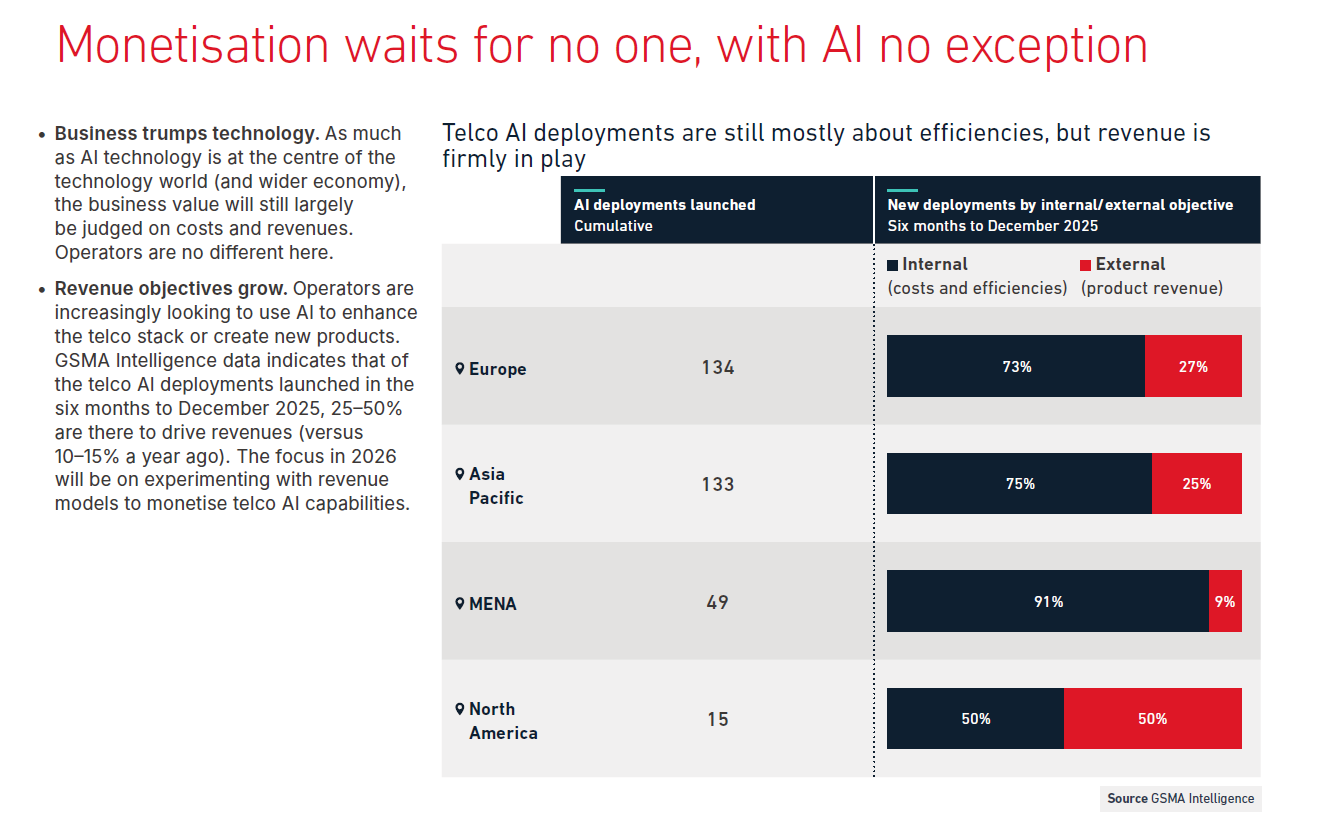

A imagem mostra que, embora a maior parte das implementações de inteligência artificial nas operadoras ainda esteja focada em eficiência interna, a geração de receita já passou a ter um peso relevante. Nos seis meses até dezembro de 2025, foram lançadas 134 iniciativas de IA na Europa, 133 na Ásia-Pacífico, 49 no Oriente Médio e Norte da África (MENA) e 15 na América do Norte. Em todas as regiões, a maioria dos novos projetos teve como objetivo principal redução de custos e ganhos operacionais.

Ao mesmo tempo, a participação de iniciativas voltadas diretamente a receita já representa uma parcela significativa. Na Europa, 27% dos novos projetos tiveram foco externo (produto e receita), na Ásia-Pacífico 25%, na MENA 9% e na América do Norte 50%, onde há equilíbrio entre eficiência interna e geração de receita. O dado indica que, embora eficiência ainda predomine, a monetização da IA já está presente nas estratégias das operadoras, especialmente em alguns mercados mais maduros.

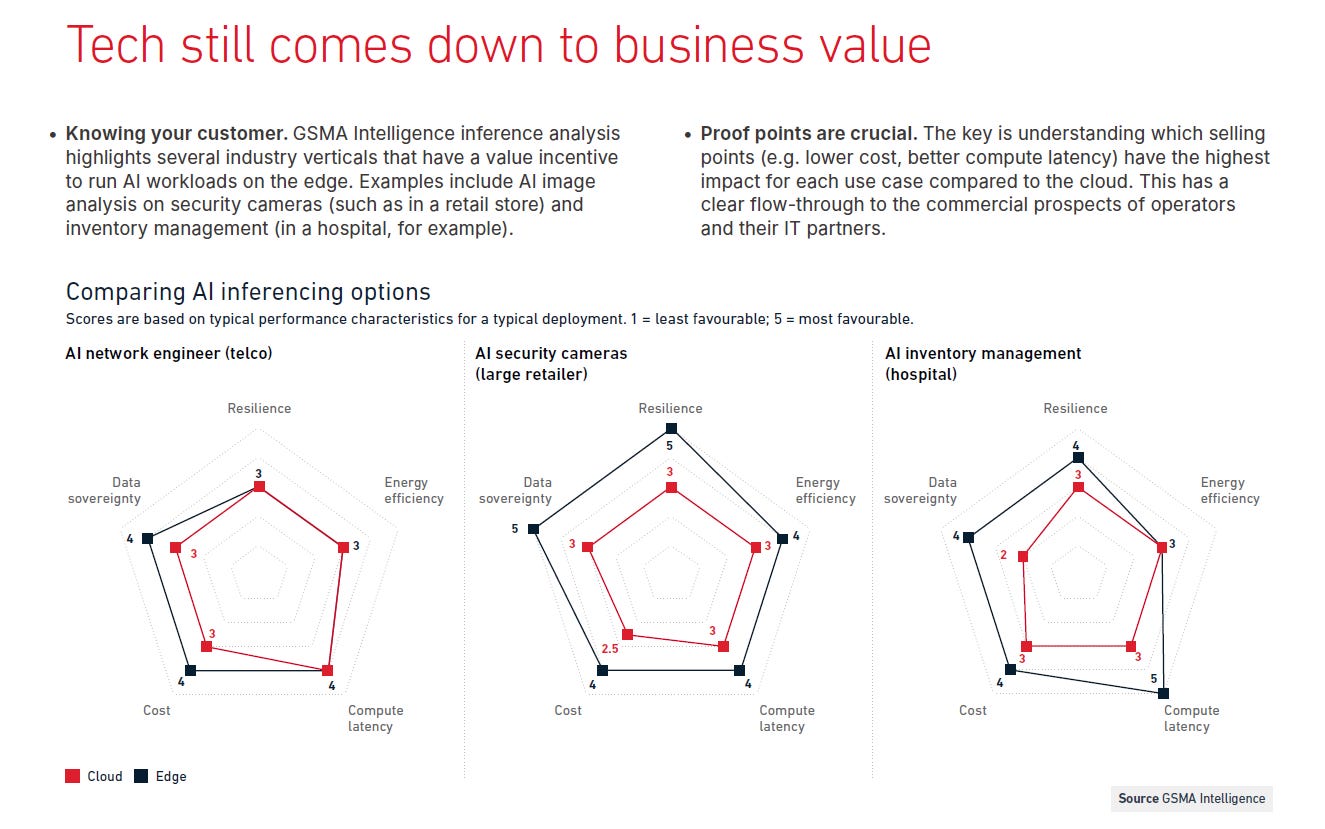

A imagem mostra que a escolha entre processar cargas de IA na nuvem ou na borda depende do valor de negócio em cada caso de uso. O texto destaca que alguns setores têm maior incentivo para rodar inferência na borda, como análise de imagem em câmeras de segurança no varejo e gestão de inventário em hospitais, e que a decisão deve ser baseada em fatores concretos como custo, latência, resiliência, soberania de dados e eficiência energética.

Os gráficos comparativos atribuem notas de 1 a 5 para cloud e edge em três cenários. No caso de câmeras de segurança e gestão hospitalar, a borda apresenta desempenho superior principalmente em latência, resiliência e soberania de dados. Já no cenário de engenheiro de rede, as diferenças são menores, mas ainda há vantagens específicas para edge em alguns critérios. A mensagem central é que não existe uma solução única; a melhor arquitetura varia conforme o impacto comercial e operacional de cada aplicação.

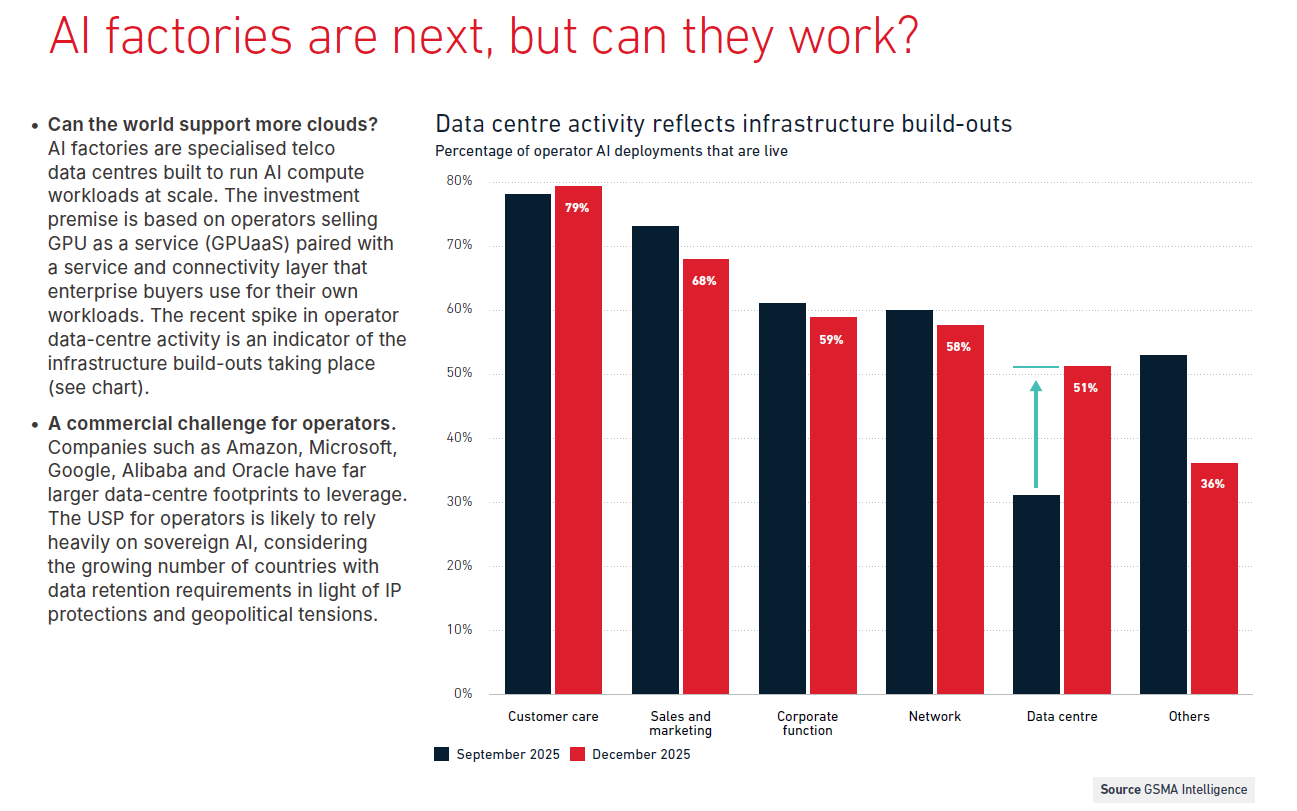

O avanço das chamadas “AI factories”, data centers especializados para executar cargas de inteligência artificial em larga escala. O texto explica que esses projetos estão associados à oferta de GPU como serviço, combinada com conectividade e serviços adicionais para atender clientes corporativos. Também destaca que há um desafio comercial relevante, já que grandes empresas globais de tecnologia possuem infraestruturas muito maiores, e que a diferenciação das operadoras pode estar ligada a exigências de soberania de dados e retenção local de informações.

O gráfico compara a porcentagem de implementações de IA já ativas por área, entre setembro e dezembro de 2025. Atendimento ao cliente permanece com os maiores índices (cerca de 78–79%), seguido por vendas e marketing, funções corporativas e rede. O destaque é o crescimento expressivo da categoria “data centre”, que salta de aproximadamente 31% para 51%, indicando aceleração nos investimentos em infraestrutura dedicada a IA no período.

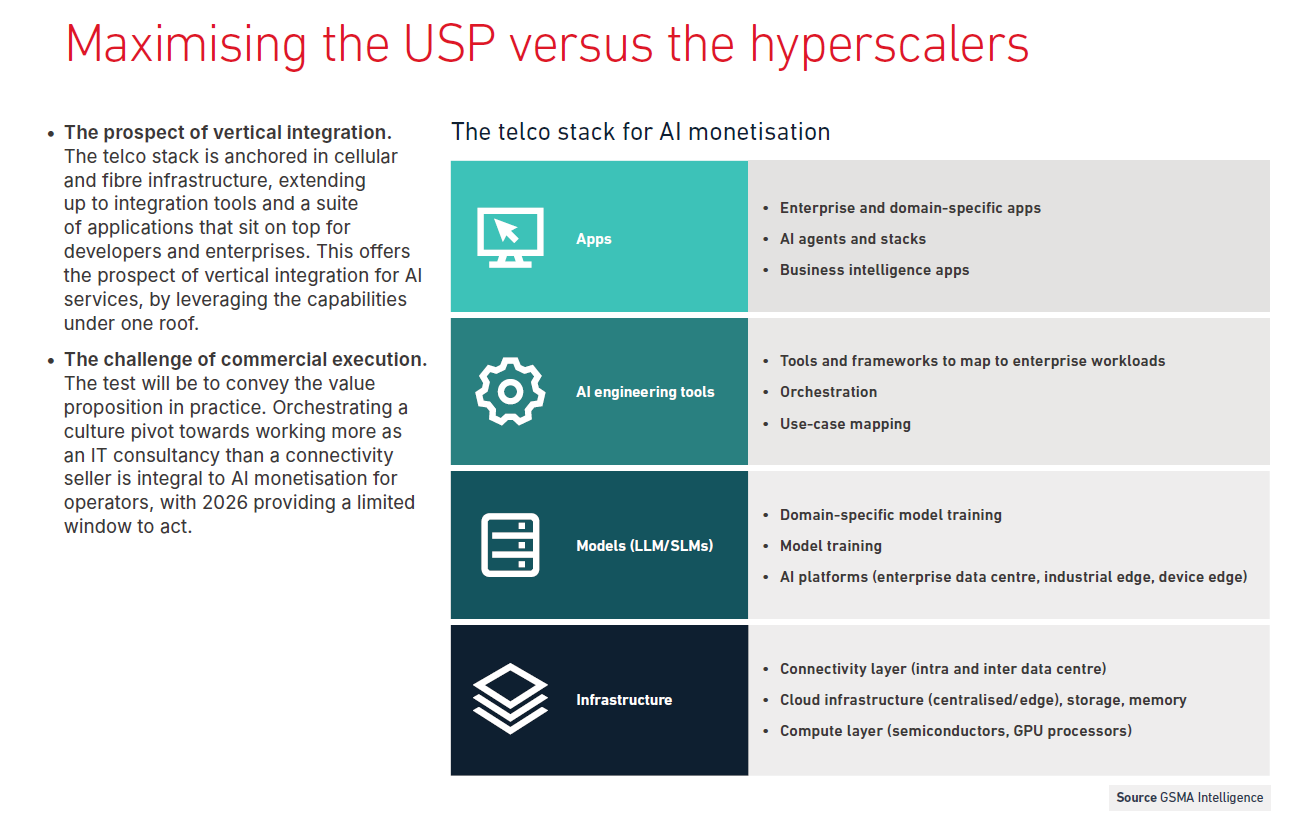

A estratégia das operadoras para diferenciar sua proposta frente aos hyperscalers, destacando a possibilidade de integração vertical dentro do chamado “telco stack” para monetização de IA. O texto explica que as operadoras já possuem ativos em infraestrutura móvel e fibra e podem estender essa base até camadas superiores, integrando ferramentas, aplicações e serviços sob um mesmo ecossistema. Ao mesmo tempo, aponta que o principal desafio não é técnico, mas comercial: transformar essa capacidade integrada em proposta de valor clara para o mercado, exigindo mudança de posicionamento e atuação mais próxima de consultoria em tecnologia do que de simples fornecedora de conectividade.

A figura organiza o stack em quatro camadas. Na base está a infraestrutura, incluindo conectividade, cloud (centralizada e de borda), armazenamento e capacidade de processamento. Acima vêm os modelos, com treinamento e plataformas de IA em data centers empresariais, edge industrial e dispositivos. Em seguida aparecem as ferramentas de engenharia, responsáveis por orquestração, mapeamento de casos de uso e frameworks para workloads corporativos. No topo estão as aplicações, como apps empresariais, agentes e soluções específicas por setor. A lógica apresentada é que a monetização ocorre quando essas camadas operam de forma integrada.

AI and Devices

Valor percebido é o que determina monetização

O relatório também destaca que inteligência artificial sozinha não resolve nada. O consumidor precisa sentir valor concreto. Dispositivos com processamento local estão evoluindo rapidamente, e a tendência é que cada vez mais tarefas sejam executadas diretamente no aparelho, reduzindo dependência constante da nuvem.

Isso tem duas implicações estratégicas. A primeira é técnica: padrões de tráfego podem mudar, exigindo monitoramento mais sofisticado do comportamento da rede. A segunda é comercial: se o valor da inteligência estiver embutido no dispositivo, a operadora precisa entender como se posicionar nessa nova dinâmica.

Não basta vender dados. É necessário compreender como novos serviços, aplicações embarcadas e modelos híbridos entre nuvem e dispositivo vão impactar consumo, planos e diferenciação. A experiência do usuário passa a ser um fator central, especialmente no ambiente corporativo, onde desempenho e confiabilidade têm impacto direto no resultado do cliente.

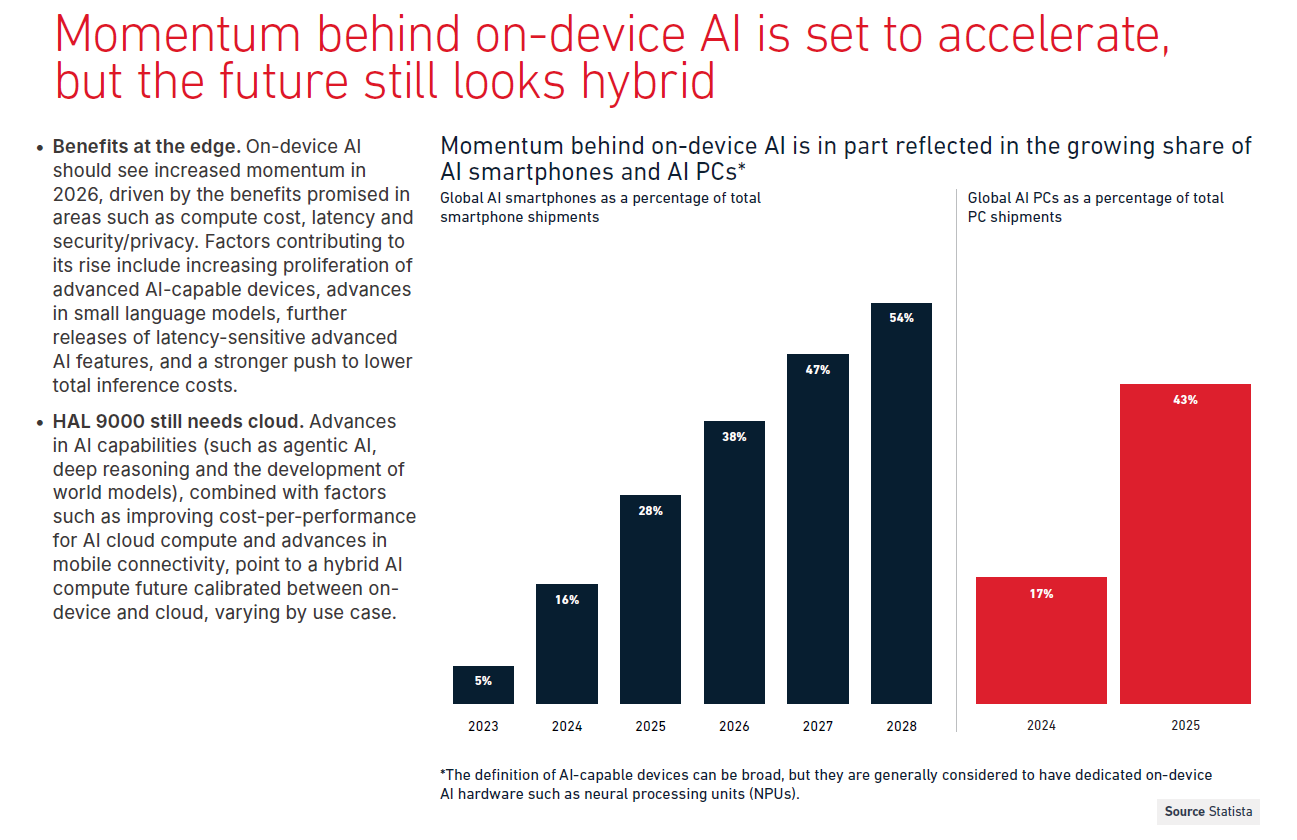

O avanço da inteligência artificial executada diretamente nos dispositivos, como smartphones e PCs, e indica que esse movimento deve ganhar força em 2026. O texto aponta que os principais benefícios do processamento local estão relacionados a menor latência, redução de custos de processamento na nuvem e maior controle sobre segurança e privacidade. Também menciona que a evolução de dispositivos com hardware dedicado, como unidades de processamento neural, e o desenvolvimento de modelos menores contribuem para essa expansão.

Os gráficos mostram o crescimento da participação de smartphones com capacidade de IA no total de embarques globais, passando de 5% em 2023 para 16% em 2024, 28% em 2025, 38% em 2026, 47% em 2027 e 54% em 2028. No caso dos PCs com IA, a participação sobe de 17% em 2024 para 43% em 2025. Apesar do avanço do processamento local, o texto ressalta que o futuro tende a ser híbrido, combinando execução no dispositivo e na nuvem, dependendo do tipo de aplicação e da necessidade de capacidade computacional.

Embora os dispositivos estejam incorporando cada vez mais hardware dedicado para inteligência artificial, como unidades de processamento neural, o diferencial competitivo não está apenas nas especificações técnicas. O texto enfatiza que o verdadeiro impacto depende de transformar essas capacidades em experiências de software mais relevantes e úteis para o consumidor, exigindo evolução no sistema operacional, integração com parceiros e uso de recursos como 5G para melhorar a experiência final.

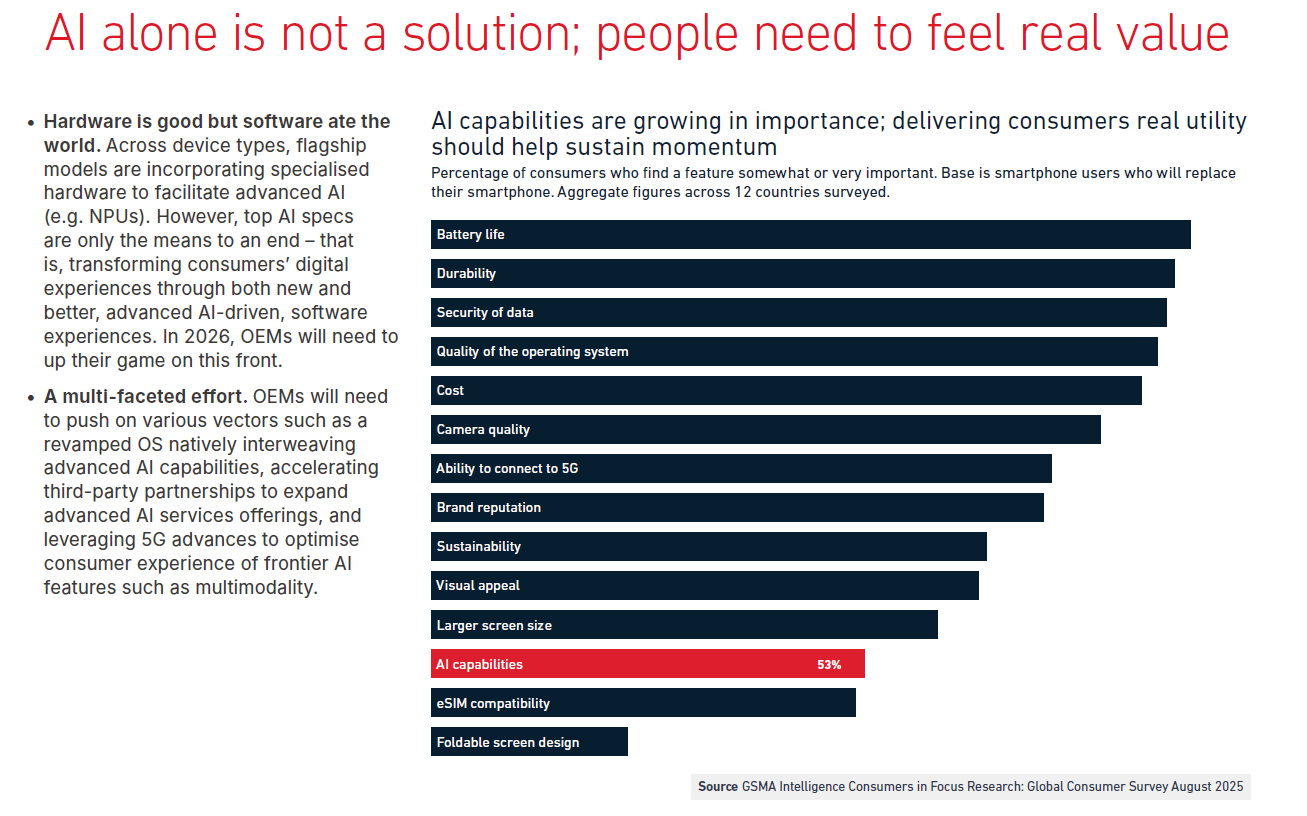

O gráfico mostra quais atributos são considerados mais importantes por consumidores que pretendem trocar de smartphone, com base em pesquisa realizada em 12 países. Fatores como duração de bateria, durabilidade, segurança de dados, qualidade do sistema operacional e custo aparecem acima de recursos específicos de IA. A categoria “AI capabilities” é considerada importante por 53% dos entrevistados, ficando abaixo de vários atributos tradicionais. Isso indica que, apesar do avanço tecnológico, a decisão de compra continua fortemente associada a benefícios práticos percebidos no uso diário.

5G Innovation

A tecnologia já está implantada. Agora precisa provar retorno

O 5G deixou de ser novidade. A fase de cobertura está avançada em vários mercados, mas a monetização ainda não acompanhou o ritmo da implantação. O relatório reforça que inovação em 5G precisa ir além da velocidade maior para o consumidor final.

A verdadeira transformação está na combinação entre 5G, inteligência distribuída e novos modelos industriais. Aplicações críticas, conectividade dedicada e ambientes produtivos conectados exigem estabilidade, latência previsível e integração com sistemas corporativos.

O desafio é sair da narrativa tecnológica e entrar na lógica de caso de uso concreto. O 5G só será economicamente sustentável se estiver conectado a problemas reais de empresas e governos, não apenas a métricas de velocidade.

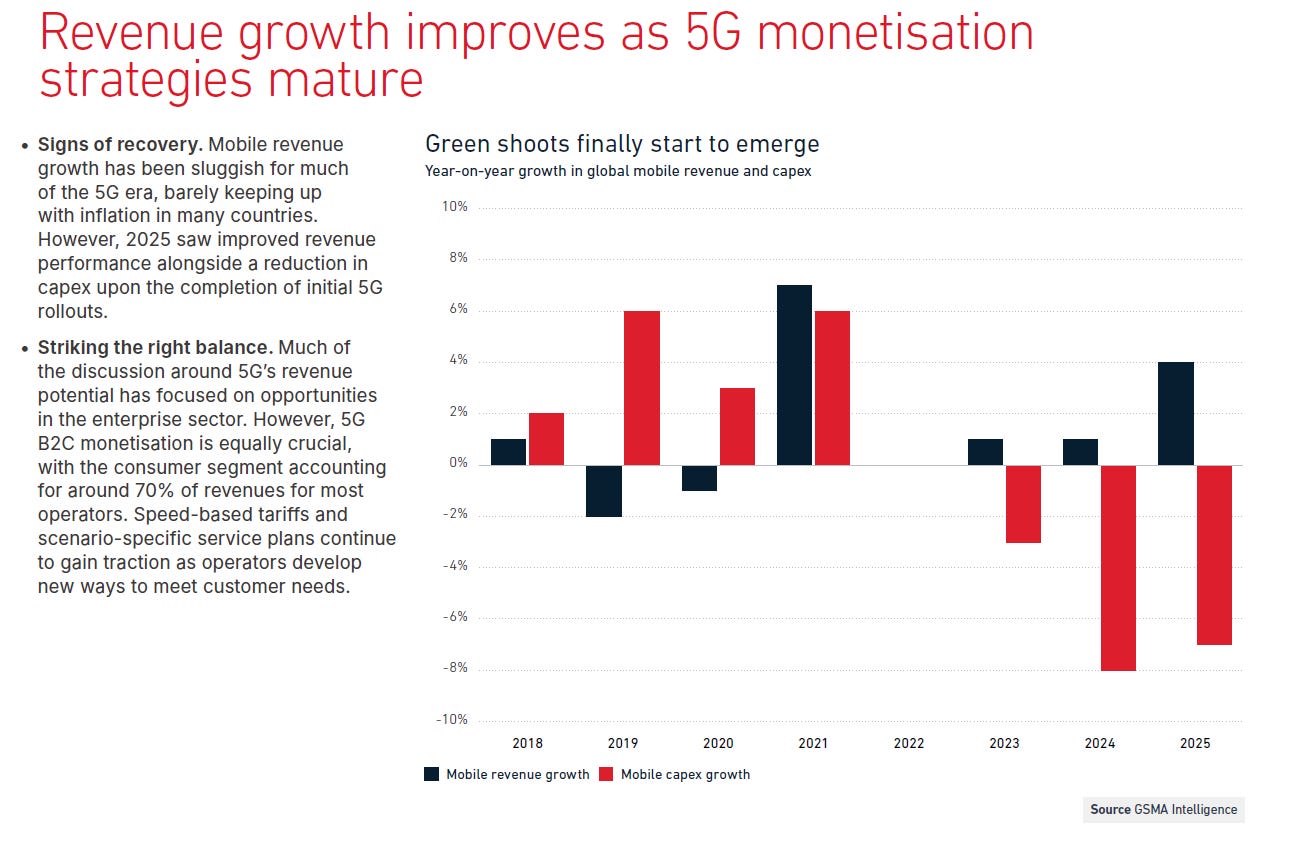

Indica sinais de melhora na dinâmica financeira do setor móvel à medida que as estratégias de monetização do 5G amadurecem. O texto destaca que o crescimento de receita móvel foi fraco durante boa parte da era 5G, muitas vezes apenas acompanhando a inflação, mas que em 2025 houve melhora no desempenho de receita combinada com redução de capex após a conclusão das fases iniciais de implantação da rede.

O gráfico apresenta o crescimento ano a ano da receita móvel global e do capex entre 2018 e 2025. Observa-se que o capex teve picos relevantes em 2019 e 2021, seguidos por quedas expressivas em 2023, 2024 e 2025. Já a receita móvel mostra recuperação gradual após oscilações negativas em 2019 e 2020, com crescimento mais consistente em 2021 e retomada em 2023, 2024 e 2025. O conjunto dos dados sugere uma melhora na relação entre investimento e geração de receita no período mais recente.

Enterprise 5G

O B2B exige outra mentalidade

A seção dedicada ao ambiente corporativo é direta. O mercado empresarial é uma das principais apostas para geração de receita incremental. Redes privadas, conectividade dedicada, ambientes industriais conectados e integração com sistemas corporativos criam uma camada de valor que vai além do pacote tradicional de dados.

Mas operar no B2B não é simplesmente adaptar o modelo B2C. O ciclo de venda é mais longo, o ticket é maior, a exigência técnica é mais rigorosa e o relacionamento é baseado em confiança e previsibilidade. O relatório deixa implícito que quem quiser capturar esse mercado precisa estruturar times, parcerias e ofertas específicas.

Não se trata apenas de vender conectividade. Trata-se de integrar rede, processamento, segurança e serviços digitais em uma solução coerente para o cliente corporativo

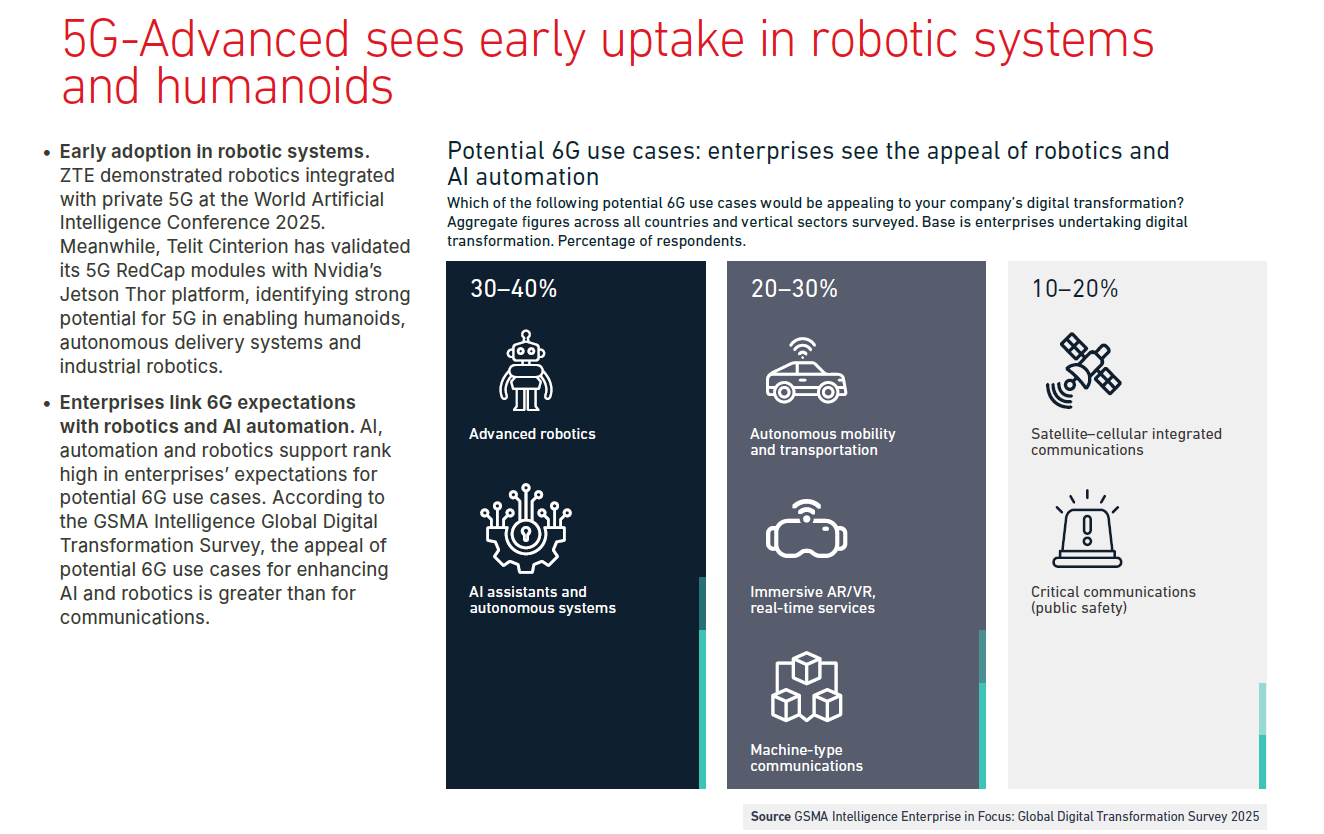

O 5G-Advanced já começa a ser utilizado em sistemas robóticos e que as expectativas para o 6G estão fortemente associadas a automação e inteligência artificial. O texto menciona demonstrações práticas de integração entre robótica e redes privadas 5G, além da validação de módulos 5G para uso em humanoides, sistemas autônomos de entrega e robótica industrial. Também aponta que empresas enxergam o futuro das redes móveis avançadas como suporte direto à automação e à digitalização de processos.

A pesquisa apresentada mostra quais casos de uso potenciais de 6G são mais atraentes para empresas em transformação digital. Entre 30% e 40% dos respondentes indicam interesse em robótica avançada e assistentes autônomos, enquanto 20% a 30% apontam mobilidade autônoma, AR/VR imersivo e comunicações máquina-máquina. Aplicações como integração satélite-celular e comunicações críticas aparecem com menor apelo, entre 10% e 20%. O conjunto dos dados indica que, para o ambiente corporativo, o principal interesse nas próximas gerações móveis está ligado à automação e sistemas inteligentes, mais do que a serviços tradicionais de comunicação.

Satellites and D2D

Conectividade híbrida deixa de ser exceção

A integração entre redes terrestres e satélites está deixando de ser um projeto experimental para se tornar componente estratégico. O modelo Direct-to-Device reduz lacunas de cobertura e cria novas possibilidades de continuidade de serviço, especialmente em áreas remotas ou em situações emergenciais.

Isso altera a dinâmica competitiva. Operadoras passam a integrar múltiplas camadas de conectividade, combinando espectro terrestre e satelital. A conectividade torna-se mais resiliente e menos dependente de infraestrutura exclusivamente terrestre.

A implicação estratégica é clara: o modelo de cobertura pura por torres pode não ser mais suficiente. A integração híbrida passa a ser parte da arquitetura padrão.

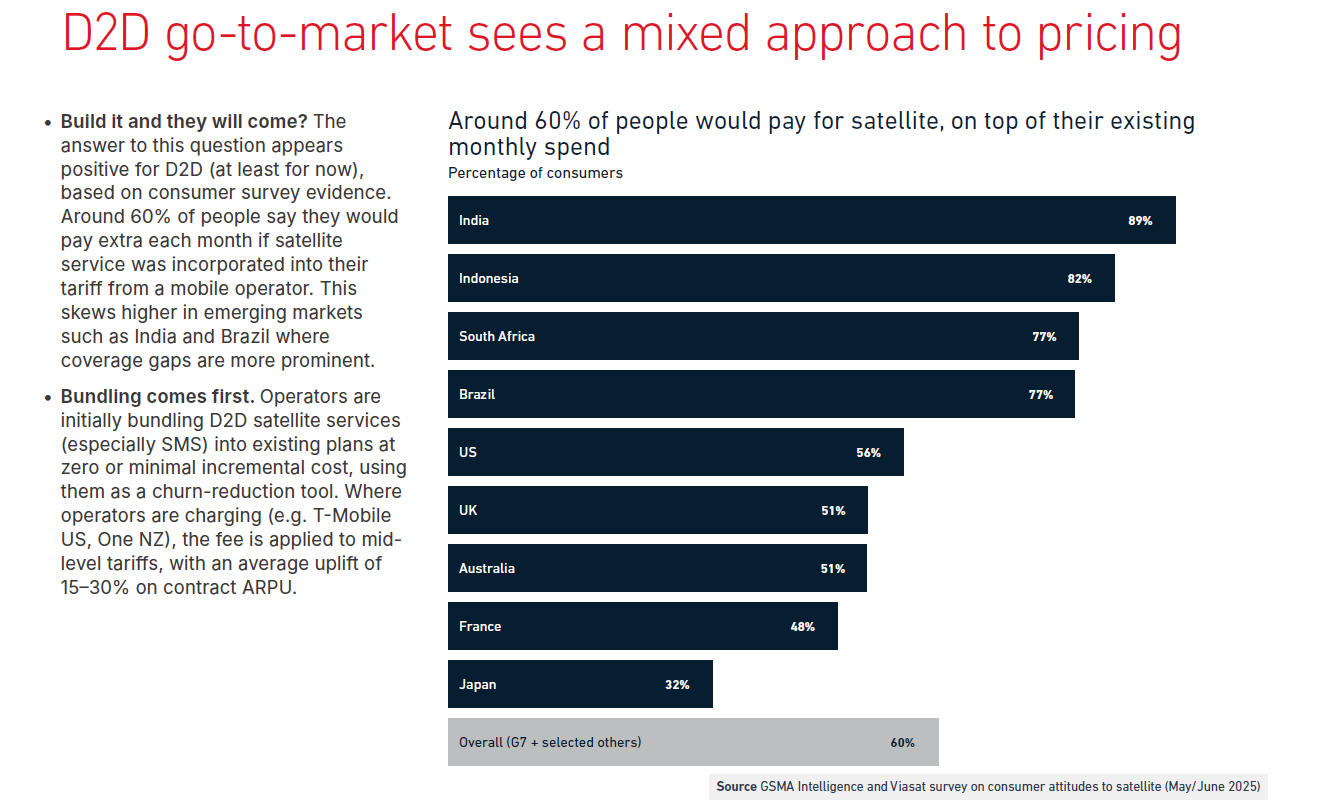

A estratégia comercial para serviços D2D via satélite, destacando que existe disposição relevante do consumidor em pagar adicionalmente por esse tipo de conectividade integrada ao plano móvel. Segundo a pesquisa citada, cerca de 60% dos consumidores, considerando G7 e outros países selecionados, afirmam que pagariam um valor extra mensal para ter acesso a serviços satelitais incluídos em sua tarifa. Esse interesse é mais elevado em mercados emergentes, como Índia (89%), Indonésia (82%), África do Sul (77%) e Brasil (77%), onde lacunas de cobertura são mais frequentes.

O material também explica que, na prática, muitas operadoras estão inicialmente incluindo D2D — especialmente para SMS — como benefício agregado em planos existentes, com custo adicional mínimo ou zero, utilizando a oferta como ferramenta de retenção. Nos casos em que há cobrança específica, como em alguns operadores dos Estados Unidos e da Nova Zelândia, o acréscimo costuma ser aplicado a planos intermediários, com impacto estimado de 15% a 30% no ARPU de contratos.

Satellites in IoT

A expansão da conectividade para além das cidades

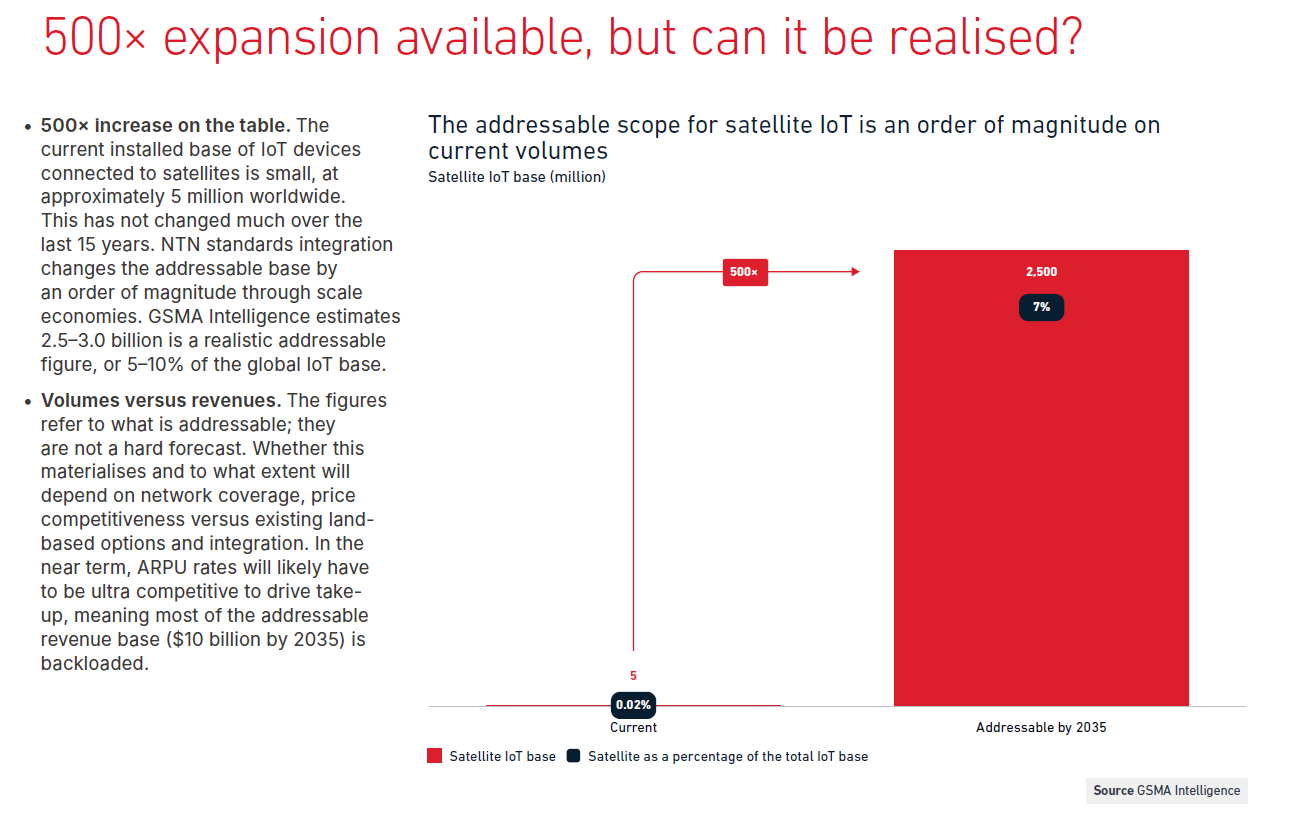

No universo de IoT, o satélite amplia a viabilidade de monitoramento em áreas agrícolas, logísticas e industriais remotas. Sensores distribuídos em larga escala exigem cobertura contínua, mesmo onde a infraestrutura terrestre não chega.

Essa combinação pode acelerar projetos de rastreamento, monitoramento ambiental e gestão de ativos em regiões antes economicamente inviáveis. O impacto é menos visível para o consumidor, mas significativo para cadeias produtivas inteiras.

Outros vetores estratégicos

O relatório também aborda redes autônomas, segurança, impacto da computação quântica, inovação energética e eSIM. Esses temas reforçam uma tendência comum: a infraestrutura está se tornando mais inteligente, mais integrada e mais dependente de governança de dados e energia.

A seção de energia, em especial, chama atenção para a concentração crescente de data centers de grande escala e o impacto disso na demanda energética global. A infraestrutura digital passa a ser um componente estratégico de política industrial e planejamento energético.

Conclusão

O Global Mobile Trends 2026 não prevê o fim das operadoras. Ele deixa claro que o modelo tradicional baseado apenas em expansão de rede e escala perdeu eficiência. O próximo ciclo dependerá da capacidade de integrar conectividade, processamento distribuído, inteligência aplicada e serviços corporativos.

A infraestrutura continua sendo relevante. Mas, isoladamente, não sustenta vantagem competitiva. O valor estará na capacidade de combinar rede, dados, energia e ecossistema de parceiros para resolver problemas reais de empresas e consumidores.

Feito por Matheus Cofferri

Last Mile