Por Matheus Cofferri – Fundador do Last Mile

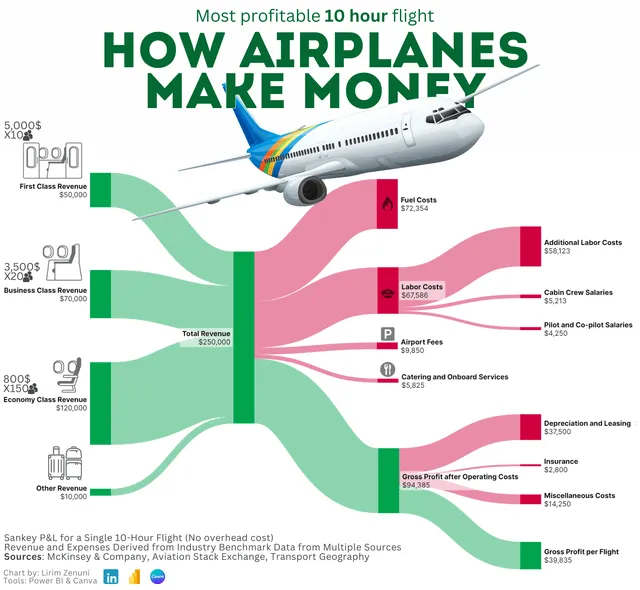

Se você embarca em um voo internacional e comprou um bilhete na classe econômica, existe uma expectativa clara sobre o que irá receber. O assento será menor, o espaço entre as poltronas mais limitado, o embarque provavelmente acontecerá depois e o nível de serviço seguirá um padrão adequado ao preço pago. Alguns metros à frente, dentro da mesma aeronave, outros passageiros terão uma experiência completamente diferente. Poltronas que viram cama, prioridade no embarque, refeições mais elaboradas, acesso a lounges e uma jornada muito mais confortável. O curioso é que todos estão indo para o mesmo destino, no mesmo avião e consumindo praticamente a mesma infraestrutura operacional. O que muda é a forma como o valor é organizado e segmentado ao longo da jornada.

As companhias aéreas não oferecem assentos de Primeira Classe a passageiros da Classe Econômica apenas para “reduzir a rotatividade”. Ao segmentar rigorosamente seus produtos, elas geram quase metade de sua receita com uma pequena fração de passageiros premium.

A indústria aérea compreendeu há décadas um princípio econômico simples, mas extremamente poderoso: a capacidade de capturar valor depende da segmentação clara da experiência oferecida. Ao estruturar diferentes categorias de serviço dentro do mesmo produto, as companhias conseguem atender públicos distintos sem destruir o valor percebido do serviço premium. Quem busca o menor preço aceita abrir mão de algumas conveniências. Quem valoriza conforto, flexibilidade ou produtividade durante a viagem paga mais por isso. Esse modelo permite que o mesmo ativo, o avião, gere receitas muito diferentes a partir de públicos diferentes, mantendo ao mesmo tempo uma percepção clara de hierarquia de valor.

Quando observamos o setor de telecomunicações, no entanto, encontramos frequentemente uma lógica bastante diferente. Nos últimos vinte anos, as empresas de telecom construíram uma das infraestruturas tecnológicas mais sofisticadas já implantadas na história da sociedade moderna. Redes de fibra óptica atravessam cidades inteiras, conectando milhões de residências e empresas. Data centers, redes de transporte, espectro radioelétrico, torres, equipamentos ópticos e sistemas complexos de operação sustentam uma arquitetura digital que permite que praticamente todas as atividades econômicas contemporâneas aconteçam. Trata-se de um esforço gigantesco de engenharia, investimento e coordenação operacional.

Paradoxalmente, muitas vezes a evolução tecnológica dessa infraestrutura acaba sendo absorvida pelo mercado como se fosse um bônus natural, e não como um novo nível de valor. Velocidades mais altas são incorporadas aos planos existentes sem mudanças significativas de preço. Novas gerações de rede são lançadas e rapidamente tratadas como padrão básico. Serviços adicionais passam a ser incluídos em pacotes amplos que tentam agradar o maior número possível de clientes ao mesmo tempo. Ao longo do tempo, essa dinâmica contribui para uma percepção cada vez mais forte de que a conectividade é simplesmente uma commodity invisível necessária para acessar outros serviços digitais.

É importante reconhecer que o ambiente competitivo do setor tem um papel central nesse comportamento. O mercado brasileiro de telecomunicações, especialmente na banda larga fixa, tornou-se um dos mais dinâmicos e competitivos do mundo. A expansão da fibra óptica no país foi impulsionada principalmente por provedores regionais que levaram conectividade de alta qualidade para cidades médias e pequenas que historicamente eram pouco atendidas pelas grandes operadoras. Esse movimento foi extremamente positivo do ponto de vista da inclusão digital e da democratização do acesso à internet. Em muitas localidades brasileiras, hoje é possível escolher entre múltiplos provedores oferecendo velocidades elevadas a preços acessíveis.

Neste exemplo acima: Sete equipamentos cancelados. Um oitavo sendo instalado. E tudo isso na mesma casa.

Do ponto de vista do consumidor, esse cenário é claramente benéfico. A competição intensa pressiona preços para baixo, incentiva melhorias de qualidade e amplia o acesso a serviços digitais. No entanto, do ponto de vista das empresas que precisam sustentar redes cada vez mais complexas e intensivas em capital, essa dinâmica também começa a gerar desafios importantes de sustentabilidade econômica. Em várias regiões do país já se observa um nível elevado de sobreposição de infraestrutura, com diferentes redes passando pelas mesmas ruas e disputando essencialmente o mesmo conjunto de clientes.

Outro aspecto fundamental que precisa ser considerado é a própria natureza continental do Brasil. Trata-se de um país com enorme diversidade econômica, social e geográfica. O comportamento de consumo de conectividade em uma capital do Sudeste é bastante diferente daquele observado em cidades menores do interior ou em regiões com renda média mais baixa. Estruturas de preço, capacidade de pagamento, expectativa de serviço e até padrões de relacionamento com o provedor variam significativamente entre regiões. Quando estratégias comerciais são desenhadas de forma homogênea para todo o território, muitas vezes acabam ignorando essas diferenças estruturais.

Em um ambiente tão complexo, tentar agradar todos os públicos simultaneamente pode levar a ofertas excessivamente generalistas, que não capturam adequadamente o valor de diferentes segmentos de clientes. Parte do mercado busca apenas conectividade básica para atividades cotidianas. Outro grupo depende de conexões altamente estáveis para trabalho remoto, operações empresariais ou produção de conteúdo. Existem também usuários intensivos de jogos online, streaming de alta definição e outras aplicações sensíveis à latência e à estabilidade da rede. Cada um desses perfis percebe valor de maneiras distintas.

Além disso, o setor de telecomunicações possui características estruturais que exigem uma visão de longo prazo. Construir redes envolve ciclos de investimento que se estendem por muitos anos, frequentemente financiados por estruturas complexas de capital. A sustentabilidade dessas redes depende não apenas do crescimento da base de clientes, mas também da capacidade de gerar receita suficiente para manter, atualizar e expandir a infraestrutura ao longo do tempo. Nesse contexto, práticas operacionais como uma régua de crédito bem definida, políticas consistentes de reajuste contratual, gestão eficiente da inadimplência e controle rigoroso de custos tornam-se fundamentais para garantir a saúde financeira das operações.

Quando a competição se concentra exclusivamente na redução de preços ou na inclusão constante de novos benefícios sem contrapartida de valor, existe o risco de criar uma dinâmica de mercado em que todos os participantes acabam pressionando suas margens simultaneamente. A conectividade continua evoluindo tecnicamente, o tráfego cresce de forma acelerada e a dependência da sociedade em relação às redes aumenta, mas a captura econômica desse valor nem sempre acompanha essa expansão.

Isso não significa que o setor deva abandonar a competição ou deixar de buscar eficiência. Pelo contrário. A competição foi justamente o elemento que impulsionou a extraordinária expansão da fibra óptica no Brasil e permitiu que milhões de pessoas tivessem acesso a serviços digitais de qualidade. No entanto, à medida que o mercado amadurece e a cobertura se aproxima da saturação em muitas regiões, torna-se cada vez mais importante equilibrar competição com disciplina econômica.

Talvez uma das principais reflexões para o futuro do setor esteja justamente na forma como o valor da conectividade é comunicado, estruturado e entregue ao mercado. Em vez de tratar toda inovação tecnológica como uma atualização automática para toda a base de clientes, pode ser necessário repensar a forma como diferentes níveis de experiência são organizados e precificados. Assim como na aviação, onde a segmentação permite capturar valor de diferentes perfis de passageiros sem comprometer a sustentabilidade da operação, o setor de telecomunicações pode precisar desenvolver modelos mais sofisticados de segmentação de serviços.

A conectividade tornou-se uma infraestrutura essencial para praticamente todas as atividades econômicas e sociais. Trabalho, educação, entretenimento, comércio eletrônico e serviços públicos dependem cada vez mais de redes estáveis e de alta capacidade. Proteger o valor dessa infraestrutura não significa limitar o acesso ou reduzir a competição, mas sim garantir que o modelo econômico que sustenta essas redes permaneça viável no longo prazo.

Talvez o momento atual do setor represente justamente uma transição. Depois de uma fase marcada pela expansão acelerada da infraestrutura e pela conquista de novos mercados, a próxima etapa pode exigir maior precisão na forma como o valor da conectividade é percebido, entregue e capturado. E, nesse sentido, a lição da aviação permanece surpreendentemente atual: quando diferentes níveis de valor são claramente definidos e respeitados, é possível atender públicos diversos sem comprometer a sustentabilidade do sistema como um todo.

O Last Mile reúne algumas das vozes mais relevantes do setor para discutir ideias, decisões e os próximos movimentos da indústria de telecom e tecnologia.