Tudo que você precisa saber sobre o pedido de IPO da SpaceX

Por Matheus Cofferri – Last Mile

Com a SpaceX supostamente planejando um IPO com o objetivo de atingir uma avaliação de mercado impressionante de US$ 1,75 trilhão, a enorme força gravitacional dessa oferta ameaça distorcer o mercado em geral.

Para justificar esse número, os investidores estão sendo solicitados a financiar um estado espacial soberano . A previsão é de que a economia espacial global alcance US$ 1,8 trilhão até 2035. Ao exigir uma avaliação de US$ 1,75 trilhão hoje, Elon Musk está, na prática, afirmando que a Starlink absorverá 97% de todo o valor futuro do setor. Ele não está se propondo a ser líder de mercado, mas dizendo a Wall Street que a Starlink é o mercado , e todos os outros simplesmente pagarão aluguel.

A Bloomberg noticiou na terça-feira que a empresa de foguetes e satélites de Elon Musk está se preparando para registrar seu prospecto S-1 já nesta semana, visando arrecadar cerca de US$ 75 bilhões. Isso a tornaria a maior oferta pública inicial (IPO) da história e quase três vezes o valor arrecadado pela Saudi Aramco em 2019, de US$ 29,4 bilhões.

A Starlink ultrapassou a marca de 10 milhões de assinantes ativos, adicionando 19,6 mil novos clientes por dia desde que atingiu 9 milhões.

Se deixarmos de lado o alarde, o Starlink é uma obra-prima da engenharia de órbita baixa da Terra, atrelada a um dilema financeiro assustador. Com mais de 9 milhões de assinantes responsáveis pela maior parte da receita projetada de US$ 24 bilhões da SpaceX, os cálculos ainda exigem que Wall Street aceite um múltiplo de EBITDA superior a 200x . Os satélites têm um ciclo de depreciação de cinco anos, transformando a constelação em uma armadilha de substituição contínua de capital, totalmente dependente da economia de massa-tonelagem ainda não comprovada do foguete Starship.

Para superar a enorme discrepância entre o fluxo de caixa operacional e o preço de US$ 1,75 trilhão, a proposta mudou fundamentalmente. Ao integrar os contratos de IA expandida (xAI) e defesa Starshield , a proposta se transformou de banda larga rural em “computação orbital” e na espinha dorsal de comunicação das forças armadas dos EUA . Investir neste IPO significa financiar uma empresa de serviços públicos global não regulamentada que pretende ditar a essência digital das cadeias de suprimentos globais e das forças armadas soberanas, tornando-se tanto o investimento definitivo em infraestrutura quanto a armadilha de depreciação de ativos mais perigosa da história financeira.

Ao analisar o preço de US$ 1,75 trilhão, fica bastante óbvio que a conectividade à internet da Starlink, por si só, não justifica essa avaliação. Se observarmos os números com atenção, veremos que a subscrição desse IPO exige a precificação de um monopólio total e incontestável em diversos mega-setores.

A Starlink emprega uma “estratégia calculada de duas vias, projetada para otimizar a maturidade do mercado e a disponibilidade de capacidade”. Em mercados saturados como a América do Norte e a Europa, ela se posiciona como uma concorrente de peso, oferecendo opções econômicas com limite de velocidade de 100 e 200 Mbps.

Para que os cálculos funcionem, a SpaceX precisa combinar com sucesso a banda larga global da Starlink, seu domínio fundamental em logística e transporte de carga espacial, a integração altamente especulativa da xAI para infraestrutura de inteligência artificial orbital e os contratos de defesa da Starshield em um pacote incontestável.

Existe um montante de US$ 200 bilhões fora da economia tradicional das telecomunicações, com a maior parte concentrada em áreas residenciais com baixa cobertura e em sites corporativos de alto valor, em vez de casos de uso de conectividade de nicho.

O negócio de lançamentos espaciais, no fim, segue a lógica de uma operação logística intensiva em capital. Trata-se de infraestrutura pesada, com ciclos longos de investimento e retorno, onde historicamente o mercado atribui múltiplos mais conservadores. Mesmo em um cenário de forte dominância, empresas desse segmento costumam operar entre 2 a 5 vezes a receita.

Considerando uma divisão de lançamentos que gira em torno de US$ 5 bilhões por ano, uma avaliação na casa de US$ 50 bilhões já seria bastante generosa para esse tipo de atividade. A partir daí, a maior parte do valor projetado passa a depender de outras frentes, principalmente aquelas com capacidade de escala mais ampla.

O ponto central é que o mercado financeiro tende a reservar múltiplos mais elevados para negócios com características específicas, como plataformas altamente escaláveis, infraestrutura digital e serviços com forte efeito de rede. É dentro dessa lógica que a discussão sobre valor se desloca do transporte espacial em si para o conjunto de ativos e serviços que orbitam essa operação.

A receita da SpaceX atingiu US$ 15 bilhões em 2025, com a seguinte distribuição: Starlink: US$ 10,4 bilhões (9,2 milhões de clientes, um aumento em relação aos 4,6 milhões anteriores), Lançamentos: US$ 4,4 bilhões, Receita do HLS: US$ 221 milhões.

Em mercados emergentes como o Brasil e a Indonésia, a Starlink está conquistando clientes ao preencher as lacunas onde os custos de implantação terrestre são proibitivos para os provedores de internet tradicionais.

A reivindicação da Starlink a esse monopólio se baseia em uma vantagem tecnológica que, para os padrões terrestres, é intransponível. Os provedores tradicionais de satélites geoestacionários operam equipamentos enormes, estacionados a 35.400 quilômetros acima da Terra, limitados pelas leis da física a alta latência e largura de banda restrita. A Starlink opera uma constelação em órbita baixa da Terra, a aproximadamente 547 quilômetros de altitude, criando uma rede planetária em malha que se comunica por meio de lasers ópticos espaciais. Essa arquitetura torna a internet via satélite tradicional obsoleta e conquista imediatamente os mercados rurais e marítimos . Mas, para justificar sua avaliação impressionante, a Starlink precisa expandir muito além de cabanas remotas.

O movimento mais amplo aponta para a expansão da chamada economia espacial, estimada em cerca de 1 trilhão de dólares até 2035. Dentro dessa lógica, a evolução da Starlink em direção à conectividade direta com smartphones, sem necessidade de adaptações no dispositivo, amplia o alcance do serviço e reposiciona seu papel dentro do setor.

Essa iniciativa cria uma alternativa à infraestrutura terrestre tradicional, especialmente em regiões com baixa cobertura ou alto custo de expansão. Ao mesmo tempo, abre espaço para atuação em cadeias mais amplas, como transporte e logística, um mercado estimado em aproximadamente 412 bilhões de dólares, onde conectividade contínua e rastreabilidade passam a ter impacto direto na operação.

A Starlink demonstrou um “aumento substancial” na confiabilidade, medida pela capacidade de uma residência de concluir tarefas ininterruptas, como videoconferências ou jogos online.

Essa vantagem operacional vem acompanhada de um nível elevado de exigência financeira. A própria natureza da órbita baixa impõe limitações físicas como arrasto atmosférico e exposição à radiação, o que reduz a vida útil dos satélites. No caso da Starlink, esse ciclo gira em torno de aproximadamente cinco anos, exigindo reposição constante da frota para manter a operação ativa e sustentar a expansão da rede.

Esse modelo impõe um fluxo contínuo de investimentos em substituição e crescimento da infraestrutura, especialmente diante da ambição de ampliar a constelação para dezenas de milhares de unidades e suportar novas frentes, como conectividade direta ao dispositivo e demandas associadas a processamento distribuído. Os números de receita e EBITDA ajudam a mostrar a escala da operação, mas não capturam integralmente a dinâmica de capital necessária para manter esse modelo funcionando. Na prática, a Starlink se aproxima mais de uma operação de infraestrutura com ciclos recorrentes de atualização do que de um modelo tradicional de software com baixa necessidade de reinvestimento.

A lógica econômica necessária para justificar matematicamente uma capitalização de mercado de US$ 1,75 trilhão não se sustenta com o foguete Falcon 9. Para atingir a largura de banda necessária para monopolizar as comunicações globais e suportar a enorme massa dos satélites V2 de próxima geração e dos módulos de computação de IA, a SpaceX precisa de uma capacidade de carga em órbita a custos drasticamente reduzidos.

Investir neste IPO não é apenas uma aposta na demanda global por banda larga; é uma aposta altamente alavancada no sucesso operacional e na redução drástica dos custos da Starship . Se a Starship alcançar uma cadência orbital rápida, impecável e totalmente reutilizável, os custos internos de lançamento da Starlink se aproximarão de zero, e o monopólio de US$ 1,75 trilhão se tornará fisicamente possível. Se o desenvolvimento da Starship estagnar ou seu tempo de resposta se mostrar economicamente inviável, o modelo de investimentos da Starlink entrará em colapso sob seu próprio peso, deixando os investidores com um ativo depreciável em escala planetária.

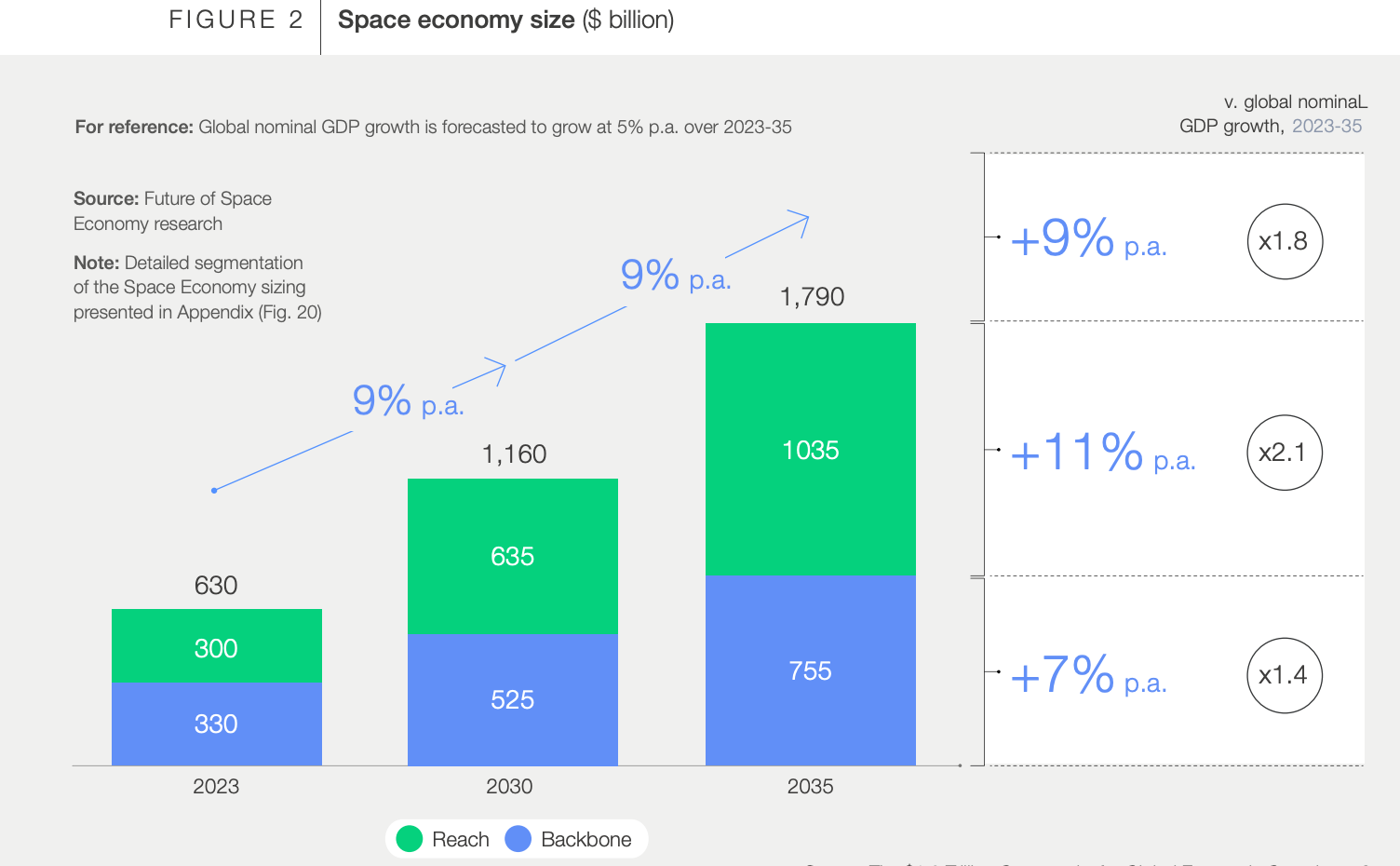

Para avaliar a audácia de um IPO de US$ 1,75 trilhão, é preciso observar o teto macroeconômico. De acordo com um relatório conjunto do Fórum Econômico Mundial e da McKinsey & Company, prevê-se que toda a economia espacial global alcance US$ 1,8 trilhão até 2035. Isso representa um salto enorme em relação aos US$ 630 bilhões de 2023, com crescimento médio de 9% ao ano, uma trajetória bem acima da projeção de crescimento do PIB global. Ao lançar uma avaliação de US$ 1,75 trilhão hoje, a SpaceX está essencialmente dizendo aos investidores institucionais que pretende absorver cerca de 97% do valor futuro de todo o setor em 2035.

A genialidade da proposta de Musk reside em compreender exatamente como esses US$ 1,8 trilhão estão estruturados.

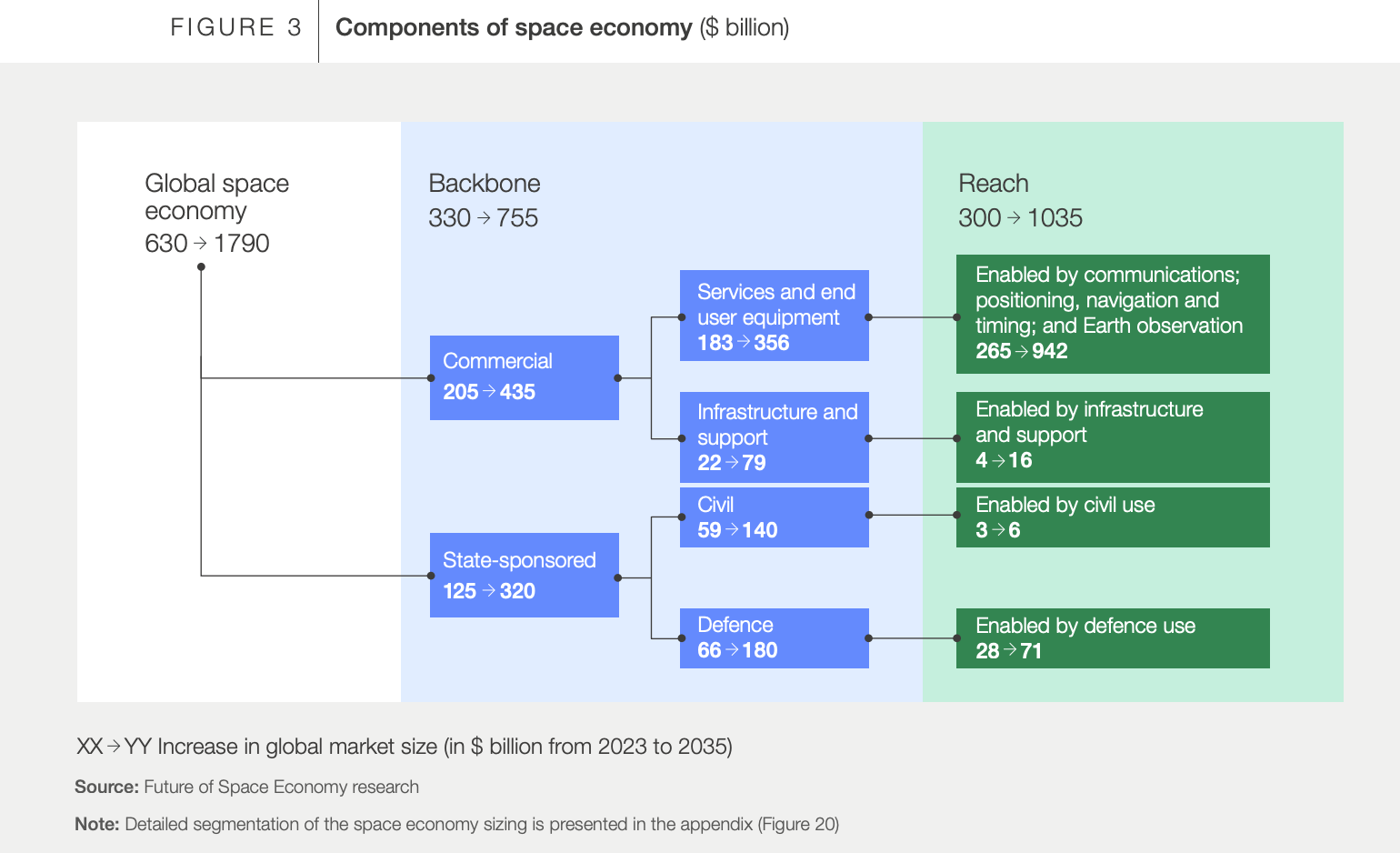

A economia espacial está estritamente dividida em duas metades distintas: a “espinha dorsal” e o “alcance”. A espinha dorsal consiste na infraestrutura física espacial, no hardware, nos fabricantes de satélites, nos veículos de lançamento e nos serviços diretos. Este segmento representou pouco mais da metade do mercado, com US$ 330 bilhões em 2023, e espera-se que cresça 7% ao ano, atingindo US$ 755 bilhões em 2035. Lembre-se de que construir e lançar hardware é um trabalho caro e que exige muito capital.

A economia espacial global crescerá de US$ 630 bilhões em 2023 para US$ 1,8 trilhão em 2035, atendendo a um mundo cada vez mais conectado e móvel.

Mas a verdadeira explosão financeira não acontecerá no vácuo da órbita; acontecerá em terra. O “alcance” refere-se às indústrias terrestres fundamentalmente viabilizadas por tecnologias espaciais , como internet via satélite, posicionamento e navegação. Mercados inteiros, como aplicativos globais de transporte por aplicativo, jamais teriam atingido sua escala atual sem sinais de satélite. Até 2035, esse alcance crescerá 1,5 vezes mais rápido que a infraestrutura principal, a uma taxa de 11% ao ano, tornando-se um mercado de 1 trilhão de dólares, impulsionando quase 60% da economia espacial total.

Até 2035, o alcance crescerá 1,5 vezes mais rápido que a infraestrutura principal (11% ao ano), tornando-se o principal motor da economia espacial. A McKinsey estima que ele representará quase 60% do total da economia espacial em 2035.

É nesse espaço que o conglomerado SpaceX vem se posicionando com mais intensidade. Ao concentrar o controle sobre a infraestrutura orbital, por meio de seus foguetes e da constelação Starlink, a empresa se insere como uma camada essencial para diferentes cadeias produtivas. Projeções da McKinsey indicam que a logística e a cadeia de suprimentos apoiadas por infraestrutura espacial podem alcançar US$ 412 bilhões até 2035. O impacto se estende a setores como alimentos e bebidas, cada vez mais dependentes de rastreabilidade e eficiência na última milha, com potencial de US$ 334 bilhões, além de varejo e bens de consumo, que somam outros US$ 170 bilhões nesse cenário.

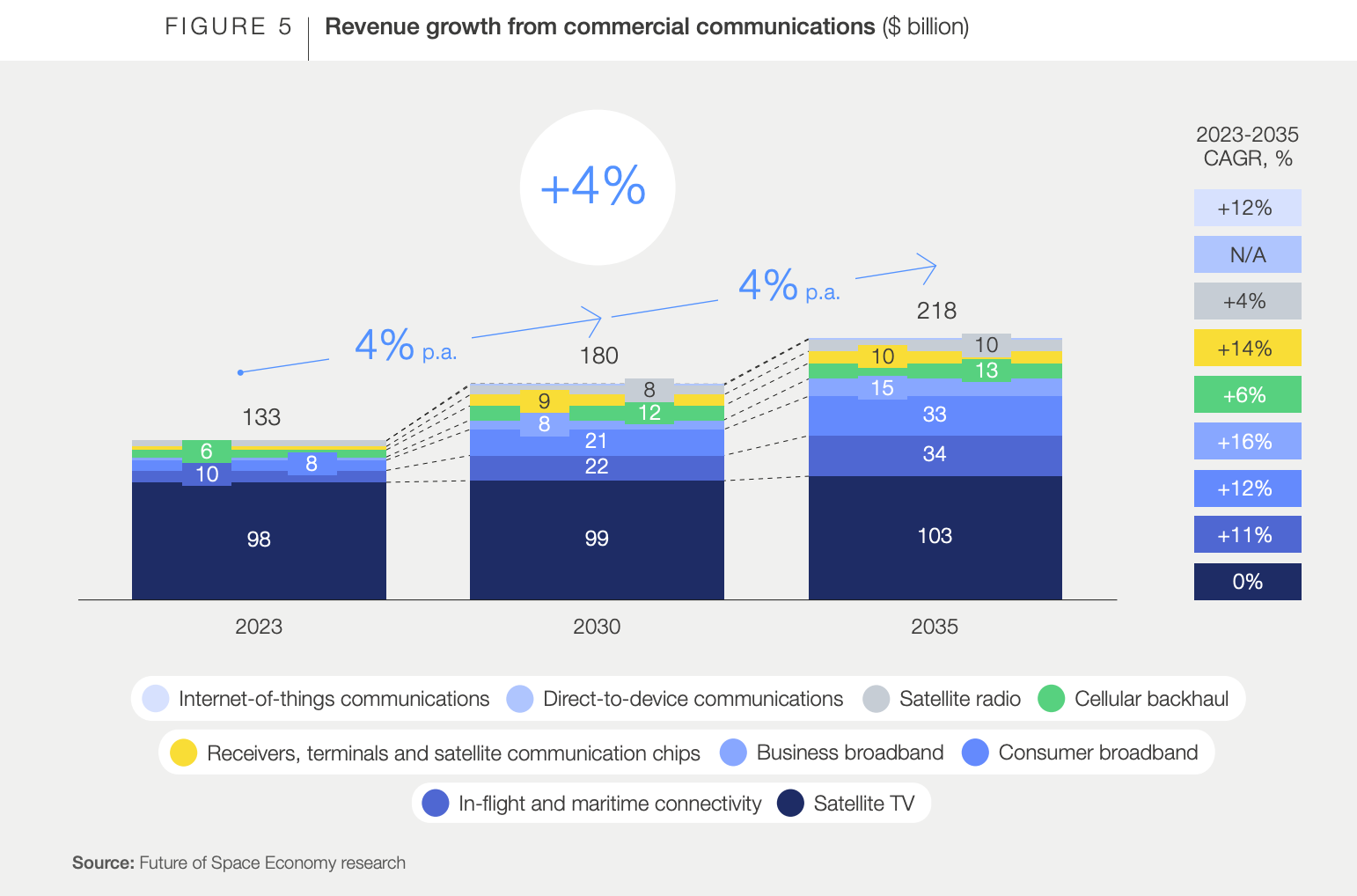

As comunicações continuarão sendo a maior fonte de receita comercial, com novas constelações expandindo o alcance das comunicações via satélite (por exemplo, para mobilidade em áreas remotas) e canibalizando a demanda tradicional por satélites maiores.

Se máquinas agrícolas autônomas, frotas marítimas globais e sistemas de gerenciamento de frotas terrestres exigem uma conexão via satélite persistente e de baixa latência para funcionar de forma otimizada, a Starlink deixa de ser apenas uma provedora de internet. Ela se transforma em um serviço público fundamental, efetivamente impondo um imposto à cadeia de suprimentos do mundo moderno. A avaliação de US$ 1,75 trilhão significa apostar que as indústrias terrestres não terão outra opção senão pagá-lo.

Uma avaliação de US$ 1,75 trilhão é realista?

Se a concentração de infraestrutura terrestre já levanta discussões relevantes, a outra metade dessa equação está na dimensão geopolítica. Para sustentar uma avaliação próxima de US$ 1,75 trilhão, a SpaceX avança além da captura de valor no comércio global e passa a ocupar um espaço ligado à infraestrutura de segurança e comunicação em escala internacional. Isso amplia o debate sobre o papel de uma empresa privada em ativos considerados sensíveis para governos e operações estratégicas.

Mesmo com avaliações agressivas para Starlink, Starship e xAI, os cálculos fundamentais do conglomerado ficam 29% abaixo da meta de IPO de US$ 1,75 trilhão que circulava nos rumores.

Segundo estimativas da McKinsey, o gasto do setor de defesa estatal com atividades relacionadas ao espaço pode alcançar cerca de US$ 251 bilhões até 2035. Dentro desse movimento, a SpaceX vem ampliando sua atuação por meio do StarShield, uma infraestrutura voltada a aplicações governamentais e de defesa, com uso em comunicações, inteligência, vigilância e reconhecimento.

Ao analisar um possível IPO na faixa de US$ 1,75 trilhão, esse componente geopolítico entra no radar. Surge uma discussão relevante sobre regulação e soberania quando uma empresa privada concentra parte de uma infraestrutura crítica utilizada por governos e aliados. O próprio governo dos Estados Unidos aparece nesse contexto como cliente relevante, ao mesmo tempo em que passa a depender dessas capacidades em determinadas frentes.

Sob uma ótica financeira mais tradicional, avaliar a Starlink como uma operadora de telecom, uma empresa de logística espacial ou até uma companhia de software de alto crescimento gera desconforto nos múltiplos. Um múltiplo de EBITDA na casa de 200x fica difícil de sustentar em um modelo que ainda carrega ciclos contínuos de investimento para reposição e expansão da constelação de satélites.

Essa avaliação começa a fazer mais sentido apenas quando se considera um cenário mais amplo, em que SpaceX, Starlink e xAI evoluem de forma integrada para ocupar um papel estrutural na infraestrutura digital global. Nesse caso, a tese depende de avanços relevantes, como redução consistente de custos de lançamento com a Starship, desenvolvimento de computação distribuída no espaço e um ambiente regulatório que permita a expansão dessa arquitetura em escala global.

![[OC] A meta de IPO de US$ 1,75 trilhão da SpaceX é cerca de 30% superior à soma de seus 7 segmentos de negócios: r/dataisbeautiful](https://substackcdn.com/image/fetch/$s_!MKzi!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F06b5ce37-a352-4447-af18-1cc8e28c6797_1450x854.png "[OC] A meta de IPO de US$ 1,75 trilhão da SpaceX é cerca de 30% superior à soma de seus 7 segmentos de negócios: r/dataisbeautiful")