Por Matheus Cofferri – Last Mile

O mercado financeiro está atualmente se desdobrando para tentar decifrar os cálculos por trás da avaliação de US$ 1,75 trilhão proposta para o IPO da SpaceX.

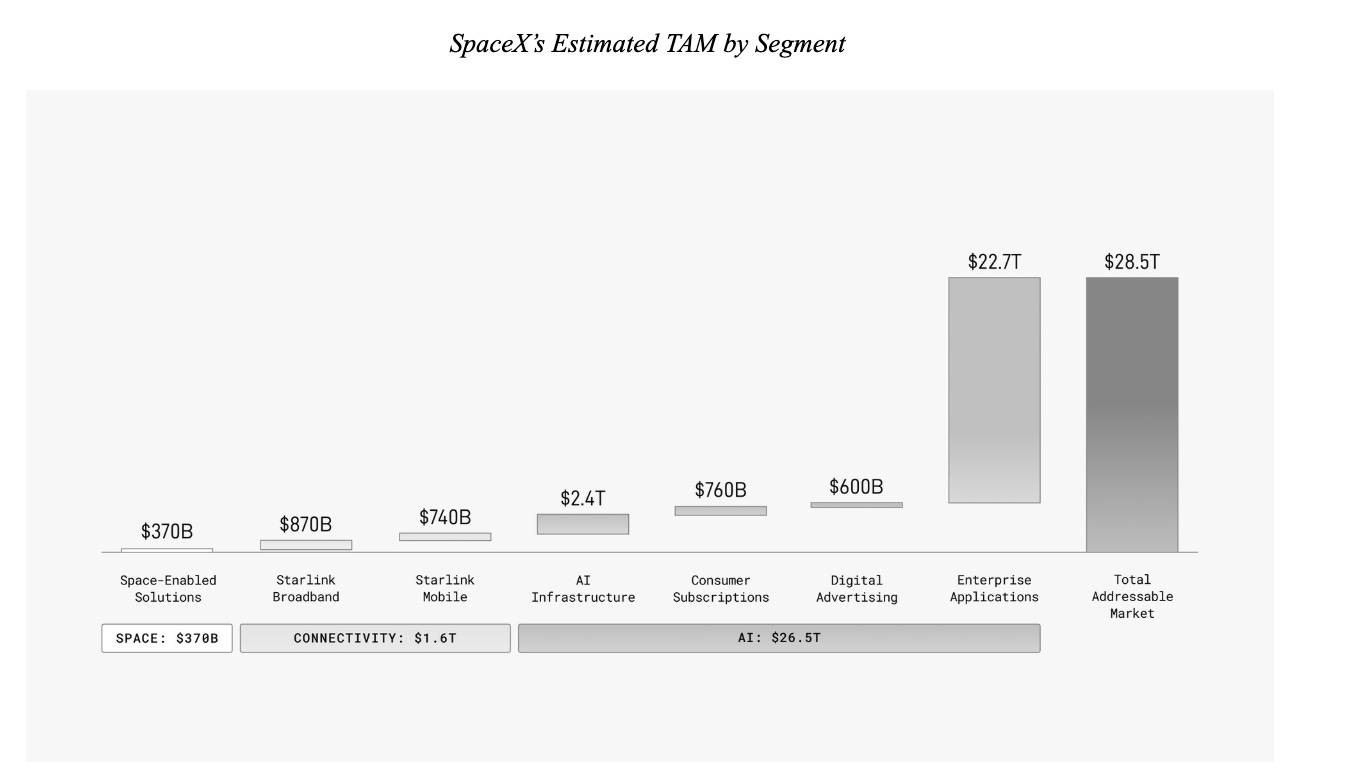

A matemática não fecha. Pelo menos não com base nos fundamentos atuais. Com um múltiplo preço/vendas exorbitante de 94x, você não está comprando uma empresa de foguetes; você está comprando uma crença quase religiosa em um Mercado Total Endereçável de US$ 28,5 trilhões, segundo o documento da SpaceX.

Mas enquanto Wall Street está distraída com a incineradora de dinheiro com inteligência artificial e a visão futurista de Marte, quase todos estão ignorando a ameaça mais perigosa e descarada, escondida do formulário S-1 . As verdadeiras intenções de Musk com a Starlink agora estão brutalmente claras e foram formalmente apresentadas aos investidores como a principal justificativa comercial.

Nunca se tratou apenas de conectar excursionistas perdidos ou de reduzir a exclusão digital nas áreas rurais. Trata-se de abocanhar todo o mercado global de telecomunicações, avaliado em US$ 1,6 trilhão.

The S-1’s Declaration

Estas são citações exatas, palavra por palavra, extraídas estritamente do formulário S-1 que descreve sua estratégia para dominar o mercado de telecomunicações:

The $1.6 Trillion Telecom TAM

“Estimamos que nosso mercado endereçável total (TAM) quantificável seja de US$ 28,5 trilhões, composto por US$ 370 bilhões em soluções espaciais; US$ 1,6 trilhão em conectividade, abrangendo US$ 870 bilhões em banda larga Starlink e US$ 740 bilhões em serviços móveis Starlink, além de oportunidades adicionais em empresas e governos; e US$ 26,5 trilhões em inteligência artificial…”

The Mandate to Compete in Urban Cores

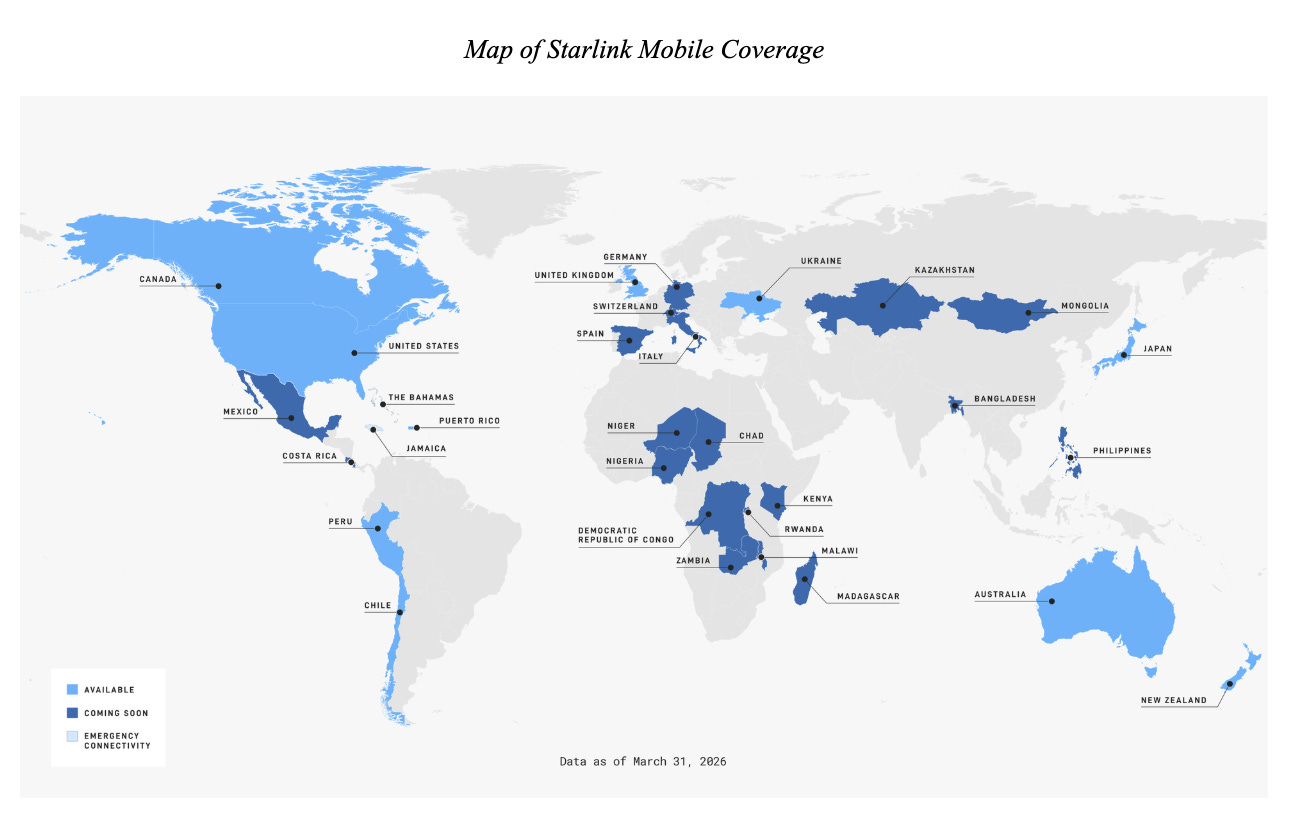

“Embora esperemos que o serviço Starlink Mobile tenha hoje maior impacto nos clientes em áreas remotas sem cobertura de redes móveis terrestres, à medida que nossa constelação cresce e o desempenho de nossos produtos continua a melhorar, competiremos para ser a experiência de conectividade preferida de nossos clientes, independentemente de onde estejam localizados, seja em áreas rurais, suburbanas ou urbanas.”

Starlink as the Cash Engine for Future Expansion

“Nosso segmento Espacial gera receita de clientes comerciais e governamentais, além de servir como a espinha dorsal do nosso segmento de Conectividade, que gera receita de assinatura altamente previsível e recorrente de clientes de banda larga, empresas e governos da Starlink, bem como de assinantes da Starlink Mobile. O resultado é um poderoso ciclo de criação de valor que se reforça mutuamente: o sucesso em um negócio impulsiona um crescimento mais rápido nos outros, permitindo o reinvestimento na próxima fronteira.”

Achieving Terrestrial Network Parity

“A próxima geração de satélites Starlink Mobile, em conjunto com a nossa recente aquisição de espectro sem fio da EchoStar, foi projetada para fornecer conectividade de alta largura de banda e baixa latência diretamente aos dispositivos do usuário final, possibilitando uma solução de conectividade equivalente às redes móveis terrestres.”

Bypassing Legacy Carrier Hardware (Direct-to-Device)

“Estamos expandindo o alcance do Starlink para além de terminais fixos e móveis por meio do nosso serviço móvel, conectando smartphones (sem modificações ou hardware adicional) e outros dispositivos terrestres diretamente aos nossos satélites. Nosso objetivo é eliminar completamente as ‘zonas mortas’ de sinal móvel. Ao usar satélites que funcionam efetivamente como torres de celular no espaço, possibilitamos dados, voz, vídeo e mensagens OTT (over-the-top) em locais remotos e de difícil acesso, onde as redes terrestres historicamente não estavam disponíveis ou eram pouco confiáveis.”

The Spectrum Acquisition to Enable the Step-Change

“Em 2025, firmamos acordos para adquirir 65 MHz de espectro nos Estados Unidos e certas licenças globais de espectro para Serviço Móvel por Satélite da EchoStar, o que possibilitará uma mudança radical nas possibilidades do nosso serviço Starlink Mobile.”

Universal affordable Mobile service plans

“Considerando as diferentes condições econômicas e o poder de compra dos consumidores em diversos países, assumimos uma receita média mensal por usuário (ARPU) diferente para cada região do mundo, buscando tornar nosso serviço acessível e viável em diferentes contextos de desenvolvimento econômico. Nossas estimativas de ARPU específicas para cada região resultam em uma média ponderada mensal de US$ 8 por usuário para dispositivos móveis.”

The Fixed broaband opportunity

“A demanda global por internet de banda larga onipresente e de alta velocidade cria uma oportunidade de aproximadamente US$ 870 bilhões. Nosso serviço de banda larga via satélite, Starlink, está posicionado para capturar valor em múltiplos mercados massivos e em rápida expansão.”

The Enterprise communications focus

“No setor marítimo, a Starlink oferece conectividade para navios mercantes, plataformas de energia offshore, linhas de cruzeiro e embarcações governamentais, permitindo o bem-estar da tripulação, a otimização operacional, os sistemas de segurança e a transferência de dados em tempo real, à medida que a conectividade se torna um requisito padrão em frotas globais. Nossa base potencial de clientes em 2025 consiste em aproximadamente 99.000 navios mercantes, definidos como aqueles com 100 toneladas brutas ou mais, aproximadamente 21.000 embarcações de pesca e aproximadamente 4.000 navios de cruzeiro e iates particulares, de acordo com o Marine Traffic Dashboard.”

Increase the capacity of Starlink constellations

“ Nossas constelações atuais de aproximadamente 9.600 satélites Starlink de banda larga e móvel, incluindo mais de 3.000 satélites implantados em 2025, suportam mais de 700 Tbps de capacidade cumulativa de downlink… Esperamos que a Starship seja capaz de implantar até 60 satélites V3 por lançamento, representando um aumento de vinte vezes na capacidade de downlink implantada por lançamento em comparação com o Falcon 9, permitindo uma expansão mais rápida de nossa constelação de banda larga Starlink a um custo significativamente menor.”

Starlink é o monopólio da tecnologia espacial.

Reconhecer a Starlink como o monopólio indiscutível na tecnologia espacial é uma realidade industrial atual. Elon Musk detém a infraestrutura física, a cadeia de suprimentos vertical e a logística de lançamento subjacente à economia orbital.

Embora a Starlink possa ter começado como uma solução para suprir necessidades em áreas rurais, seu alcance, preços e capacidade sugerem que ela pretende se tornar uma participante muito maior no cenário da banda larga, de acordo com executivos da indústria de TV a cabo.

A aposta de US$ 1,75 trilhão, conforme o formulário S-1.

Os mercados financeiros estão atualmente analisando as implicações da avaliação proposta de US$ 1,75 trilhão para o IPO da SpaceX. Embora grande parte da atenção inicial do varejo tenha se concentrado nas ambições interplanetárias da empresa, os investidores institucionais estão examinando uma tese muito mais fundamentada, detalhada no prospecto S-1 de maio de 2026. O prospecto descreve uma mudança estratégica de uma provedora de lançamentos e logística para uma empresa global verticalmente integrada de telecomunicações e serviços computacionais.

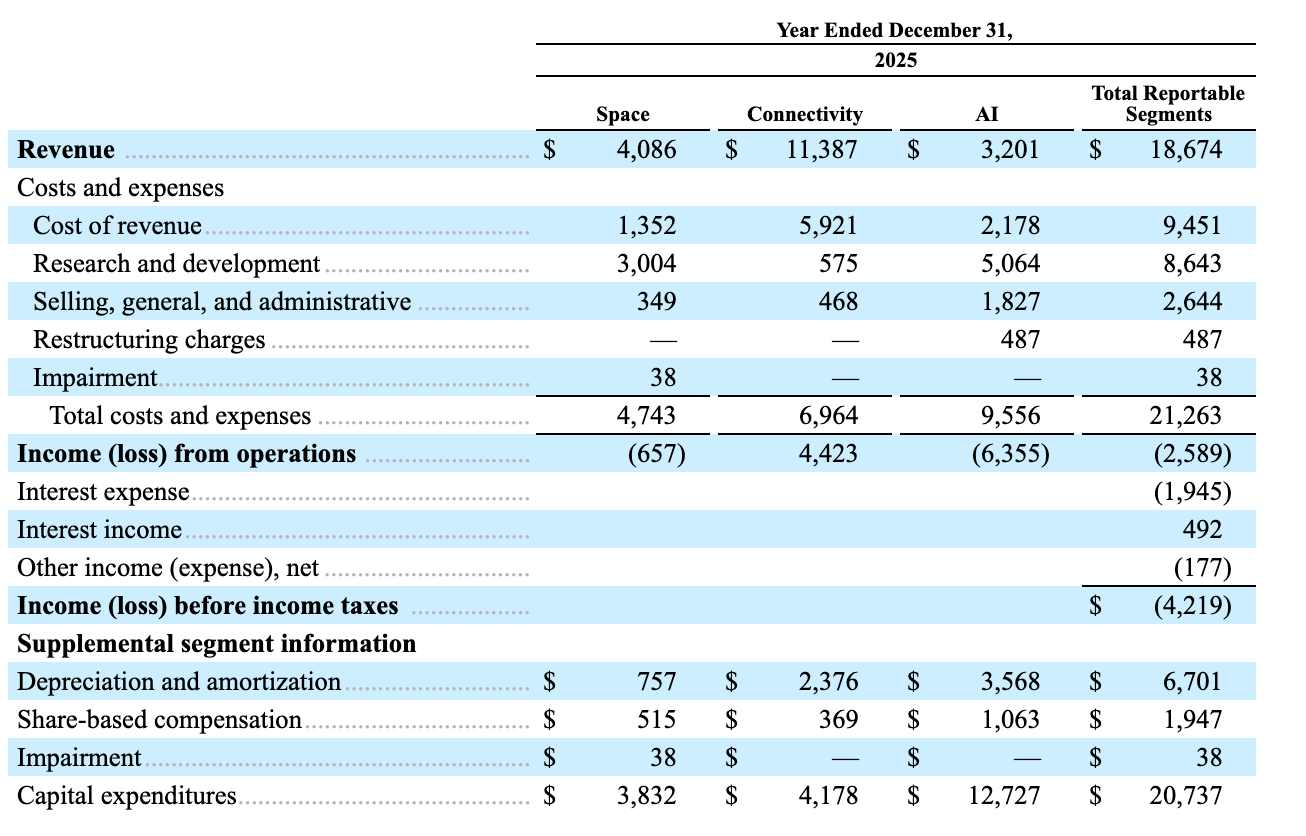

Com um múltiplo de 94 vezes a sua receita consolidada projetada para 2025, de US$ 18,67 bilhões, a avaliação da SpaceX representa um afastamento significativo dos múltiplos tradicionais dos setores aeroespacial e de telecomunicações. A justificativa baseia-se na definição da empresa de um impressionante Mercado Total Endereçável (TAM) de US$ 28,5 trilhões. Ao dividir esse TAM em logística espacial (US$ 370 bilhões), conectividade global (US$ 1,6 trilhão) e infraestrutura de IA (US$ 26,5 trilhões), o prospecto argumenta que a separação histórica entre o transporte físico de dados e a camada computacional está convergindo, e a empresa pretende capturar as margens de ambos.

O formulário S-1 revela uma estrutura financeira de dois motores , projetada para suportar essa transição. Atualmente, a Starlink opera como a principal geradora de liquidez , contribuindo com US$ 11,4 bilhões, ou 61% do total das vendas consolidadas, com uma margem operacional de 39%. Esse fluxo de caixa de alta margem é o fator decisivo na tese de avaliação; ele é sistematicamente alocado para financiar os intensos investimentos de capital da empresa em seu segmento de IA e computação. Especificamente, o documento menciona uma alocação de US$ 6,4 bilhões direcionada à construção de seus data centers COLOSSUS e plataformas de inferência proprietárias. Ao agrupar esses ativos, a SpaceX apresenta um modelo no qual receitas previsíveis de telecomunicações, semelhantes às de serviços públicos, subsidiam a expansão agressiva da infraestrutura de computação de ponta.

A implicação estratégica mais ampla do documento S-1 é uma proposta de transição da infraestrutura física da internet, das redes terrestres para o plano orbital . Ao integrar verticalmente o ciclo de lançamentos, a fabricação de satélites, os direitos de espectro e os nós de computação de borda, a SpaceX visa estabelecer um ecossistema próprio que opere independentemente das cadeias de suprimentos tradicionais de telecomunicações.

Além disso, a estrutura de governança da empresa, que preserva o controle absoluto de Elon Musk por meio de ações Classe B com direito a voto múltiplo, é apresentada no documento como um mecanismo para proteger esse projeto de infraestrutura de várias décadas das pressões de curto prazo do mercado. Em última análise, a avaliação de US$ 1,75 trilhão testa se o mercado acredita que a SpaceX pode fazer a transição com sucesso de pioneira aeroespacial para provedora fundamental de serviços de atacado da economia digital global.

Os problemas do setor de telecomunicações estão presentes: falta de crescimento da receita, com um investimento anual em despesas de capital (Capex) de 15% e despesas operacionais (Opex) de 80%.

Starlink mira em toda a receita do setor de telecomunicações.

O documento S-1 não apenas delineia uma visão, mas oferece uma perspectiva rara sobre o roteiro de engenharia para o domínio das telecomunicações , que fundamentalmente ignora as limitações terrestres. Ao dimensionar explicitamente o Mercado Total Endereçável de conectividade em US$ 1,6 trilhão, dividido em US$ 870 bilhões para a Starlink Broadband e US$ 740 bilhões para a Starlink Mobile , a SpaceX mira a totalidade dos gastos globais com serviços sem fio e de linha fixa. O prospecto destrói a ilusão de que a internet via satélite é meramente uma rede de segurança para a exclusão digital. Em vez disso, delineia um ataque direto às vantagens geográficas de alta margem das operadoras tradicionais, declarando explicitamente a intenção de competir por clientes “seja em áreas rurais, suburbanas ou urbanas”.

A primeira fase dessa implementação consiste em usar a infraestrutura celular como um Cavalo de Troia. O prospecto revela que a Starlink está vendendo infraestrutura de alta capacidade para as mesmas operadoras que pretende desestabilizar, efetivamente fazendo com que as empresas de telecomunicações tradicionais financiem a infraestrutura orbital que eventualmente as substituirá. Mas o documento deixa claro que esse negócio de infraestrutura B2B é apenas um trampolim temporário. Para executar uma completa eliminação da dependência de redes terrestres, a empresa detalha um roteiro operacional específico projetado para reduzir a dependência de acordos com operadoras terrestres. Fundamental para essa estratégia é a aquisição do espectro AWS-3, AWS-4 e do espectro global de Serviço Móvel por Satélite da EchoStar. Essa transação de ações no valor de US$ 11 bilhões fornece o ponto de partida regulatório e técnico necessário para operar uma rede móvel global independente, sem precisar da permissão das operadoras de telecomunicações terrestres.

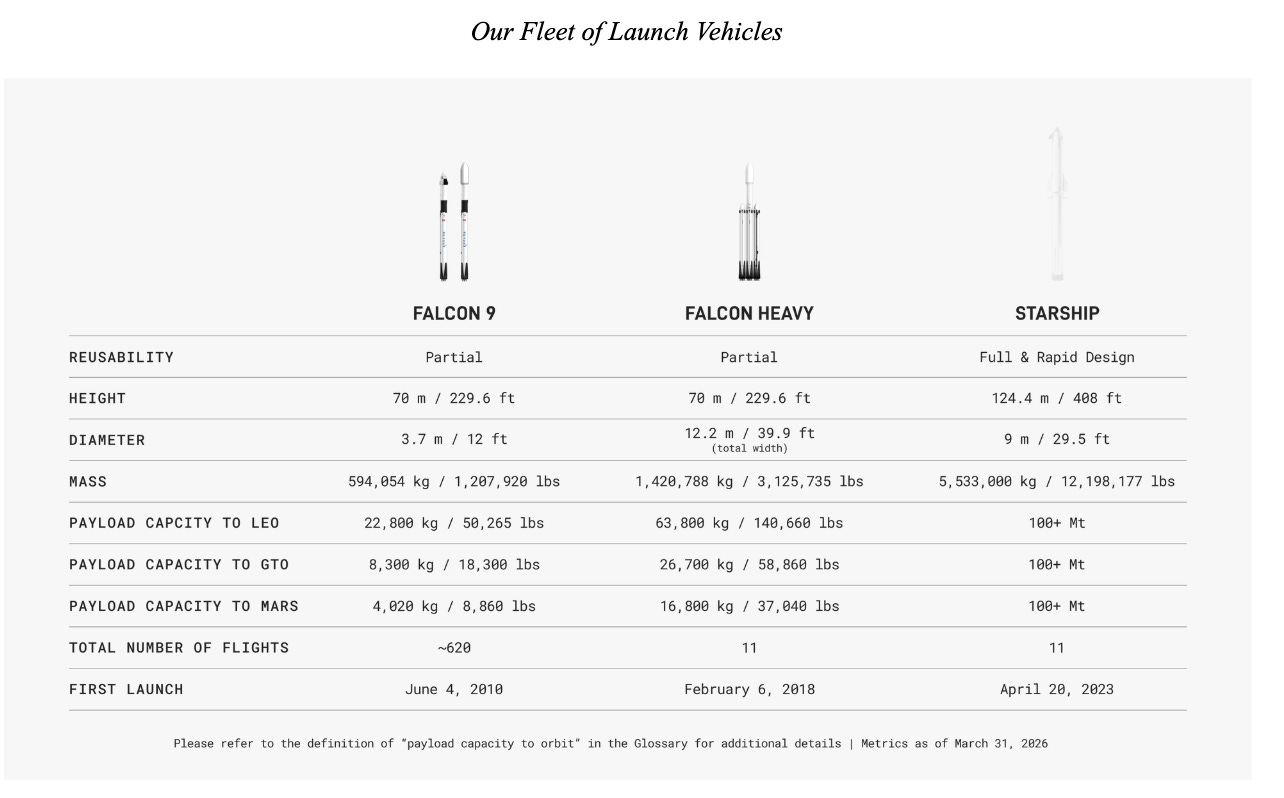

Para aproveitar ao máximo esse espectro, o documento reconhece a necessidade de um ciclo de atualização de hardware, sinalizando um esforço estratégico para que os fabricantes de celulares adotem “padrões 5G NR-NTN nativos para capacidade de comunicação direta com o dispositivo”, eliminando completamente a necessidade de estações base locais. Além disso, a escalabilidade dessa rede está atrelada a uma única restrição física inegociável: a comercialização do veículo de lançamento Starship até o segundo semestre de 2026. O documento S-1 observa que a arquitetura atual do Falcon 9 não possui a capacidade de carga útil necessária para implantar os satélites de alta capacidade V2 Mobile e V3 de banda larga na densidade exigida para suportar o tráfego urbano.

O prospecto destaca uma vantagem técnica importante que completa o desvio utilizando os lasers ópticos espaciais da Starlink.

Ao criar uma rede óptica em malha totalmente roteada no espaço, a SpaceX pretende contornar não apenas as estações base municipais locais, mas também as redes de fibra óptica terrestres e os cabos submarinos multimilionários . Esse roteamento orbital reduz significativamente a latência de propagação para dados de longa distância, que é a métrica determinante para cargas de trabalho de alta margem em empresas, no setor financeiro e em inferência de IA.

Ao controlar todo o percurso dos dados, desde a interface de radiofrequência (RF) do smartphone até a rede mesh orbital e, finalmente, até seus próprios centros de dados de inteligência, a Starlink garante que o pacote de dados do usuário nunca precise passar pela infraestrutura física de uma operadora de telecomunicações tradicional. Isso priva as operadoras de seus serviços móveis urbanos e corporativos de maior margem de lucro, deixando-as responsáveis pela gestão de ativos físicos caros e sujeitos à depreciação.

O plano mais ambicioso no documento S-1, e uma das principais justificativas para seu mercado endereçável total (TAM) projetado de US$ 26,5 trilhões para infraestrutura de IA, não se resume apenas ao roteamento de dados móveis, mas sim a uma mudança fundamental em onde esses dados são processados . O prospecto detalha uma alocação de capital de US$ 6,4 bilhões direcionada especificamente para a integração da rede óptica mesh Starlink com os data centers proprietários da empresa, incluindo COLOSSUS e COLOSSUS II . É aqui que emerge o objetivo arquitetônico final: a SpaceX não está apenas construindo uma rede de telecomunicações; está construindo um hiperescalador orbital de circuito fechado.

Na arquitetura de rede tradicional, os dados precisam viajar de um dispositivo do usuário, passando por uma estação base local, até um enlace de fibra óptica terrestre e, finalmente, serem roteados para um data center em nuvem de terceiros. O documento S-1 descreve uma infraestrutura física projetada para eliminar completamente esses saltos intermediários . Ao acoplar sua camada de transporte orbital de baixa latência diretamente com suas pilhas de inferência proprietárias, como evidenciado pela escala massiva dos clusters COLOSSUS , a SpaceX está criando um caminho de dados totalmente integrado verticalmente. Um pacote de informações pode viajar do front-end de RF de um smartphone até a malha óptica espacial e diretamente para um nó de computação da SpaceX sem nunca tocar na fibra óptica de uma operadora de telecomunicações terrestre ou no servidor de um provedor de nuvem tradicional.

Essa convergência foi projetada especificamente para capturar a economia do mercado emergente de inferência. À medida que a demanda global por largura de banda se desloca fortemente para trocas de dados máquina a máquina e processamento de IA em tempo real, a latência de propagação e os custos de transporte tornam-se as métricas competitivas definidoras . Ao controlar tanto o canal de transporte quanto os nós de computação de alto desempenho na borda da rede, a SpaceX visa capturar as margens de lucro tanto dos provedores de telecomunicações quanto dos provedores de infraestrutura em nuvem. O documento S-1 apresenta isso não como uma tecnologia futura especulativa, mas como a implantação ativa de uma rede de inteligência soberana, que efetivamente contorna a infraestrutura terrestre fragmentada para oferecer uma plataforma única e unificada de atacado para a economia digital global.

O documento revela que a SpaceX já firmou “Acordos de Serviços em Nuvem” com grandes empresas de IA, como a Anthropic , para monetizar a capacidade computacional ociosa em suas instalações COLOSSUS. Essa estratégia de dupla monetização permite que a SpaceX financie suas próprias necessidades internas de treinamento e inferência de IA, ao mesmo tempo em que serve como locadora para os concorrentes que pretende desbancar. Ao controlar toda a cadeia produtiva , do lançamento ao satélite e à GPU, a SpaceX busca transformar a internet, de um serviço público terrestre federado, em um ecossistema proprietário e verticalmente integrado, controlado exclusivamente por ela.

A verdadeira batalha das telecomunicações consiste em desempenhar um papel maior na economia da IA.

Há algo mais importante em que devemos concentrar nossa atenção do que no que está acontecendo a 500 quilômetros de altitude. O foco principal hoje é garantir um lugar na economia da IA . O motor econômico que definirá a próxima década é a Economia de Tokens e a infraestrutura distribuída que impulsiona a inteligência artificial ativa e em tempo real.

Os gigantes da tecnologia estão investindo centenas de bilhões de dólares na construção de enormes “Fábricas de Inteligência” e backplanes de fibra óptica de alta densidade para processar cargas de trabalho de IA. A batalha imediata e existencial para as empresas de telecomunicações é determinar se elas se posicionarão como a indispensável camada de orquestração local para essa computação distribuída ou se permitirão que o ecossistema de IA as transforme em uma commodity, assim como aconteceu com a internet móvel há uma geração.

Para garantir uma fatia desse mercado multibilionário, as operadoras precisam mudar drasticamente seu foco, deixando de lado o gerenciamento de largura de banda bruta e passando a orquestrar a inferência distribuída em suas redes. O modelo tradicional de nuvem centralizada não consegue atender às demandas de latência ultrabaixa de agentes de IA em tempo real, visão computacional e computação espacial integrada. É nesse ponto que as empresas de telecomunicações detêm uma vantagem estrutural inquestionável.

Aproveitando sua infraestrutura física existente e amplamente distribuída, as empresas de telecomunicações podem transformar estações base legadas e data centers regionais em arquiteturas de rede nativas de IA . A implementação de frameworks AI-RAN permite que as operadoras realoquem recursos de rede dinamicamente, transformando a rede celular em uma malha computacional ativa e localizada, capaz de processar cargas de trabalho de inferência diretamente na borda da rede. Em vez de gastar US$ 300 bilhões anualmente em expansões de capacidade sem retorno financeiro, esse capital deve ser investido de forma agressiva na construção da infraestrutura de inteligência fundamental que as gigantes da tecnologia precisam desesperadamente para distribuir seus modelos para o mundo físico.

A empresa de telecomunicações que construir a arquitetura definida por software para orquestrar identidade digital, localização segura e computação de borda distribuída se tornará a espinha dorsal fundamental da transformação da IA. A empresa de telecomunicações que continuar se escondendo atrás de uma burocracia regulatória para bloquear esse espaço passará a próxima década vendo suas margens de lucro despencarem até a irrelevância absoluta, um monumento caro e altamente sofisticado a um império de serviços públicos em declínio.